Questões de Administração Financeira e Orçamentária - AFO da Fundação CESGRANRIO (CESGRANRIO)

Lista completa de Questões de Administração Financeira e Orçamentária - AFO da Fundação CESGRANRIO (CESGRANRIO) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Administração Financeira e Orçamentária - AFO - Orçamento na Constituição de 1988 - Fundação CESGRANRIO (CESGRANRIO) - 2005

A Lei Orçamentária Anual LOA é o resultado da orientação da Lei das Diretrizes Orçamentárias LDO e representa o orçamento propriamente dito. No Brasil, a metodologia utilizada para a elaboração do orçamento é denominada de Orçamento- Programa. Esta metodologia pode ser definida como:

- A.

projeto desenvolvido com a intenção de detalhar os recursos previstos de receita e despesa, visando a estabelecer os planos de trabalho que receberão aportes de recursos.

- B.

plano de trabalho que ajusta a execução dos fluxos de recursos previstos visando a assegurar a liberação desses recursos aos programas pré-definidos no Plano Qüinqüenal.

- C.

plano de trabalho expresso por um conjunto de ações a realizar e pela identificação dos recursos necessários à sua execução.

- D.

previsão de receitas e despesas que permita a distribuição dos recursos aos planos de trabalho prioritários segundo determinação da Lei de Diretrizes Orçamentárias LDO.

- E.

metodologia lógica destinada a estabelecer cada programa de trabalho e os recursos vinculados a cada um deles, no Orçamento Plurianual.

Administração Financeira e Orçamentária - AFO - Orçamento Público - Fundação CESGRANRIO (CESGRANRIO) - 2005

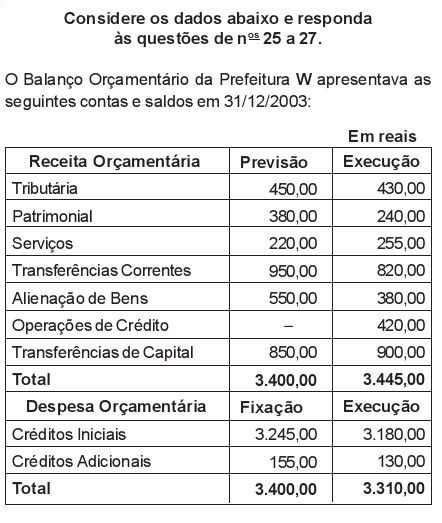

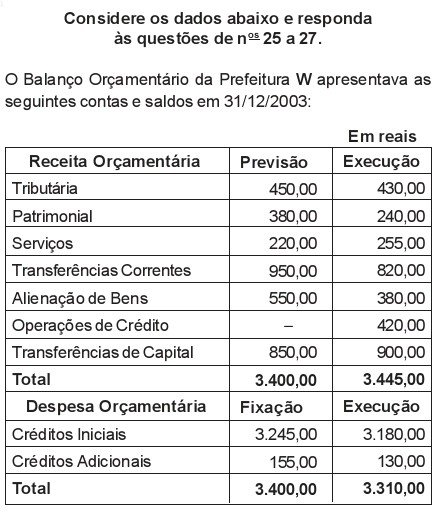

O resultado orçamentário evidencia:

- A.

deficit de R$ 45,00.

- B.

deficit de R$ 90,00.

- C.

superavit de R$ 45,00.

- D.

superavit de R$ 90,00.

- E.

superavit de R$ 135,00

Administração Financeira e Orçamentária - AFO - Orçamento Público - Fundação CESGRANRIO (CESGRANRIO) - 2005

A economia orçamentária, em reais, foi de:

- A.

45,00

- B.

65,00

- C.

90,00

- D.

135,00

- E.

220,00

Administração Financeira e Orçamentária - AFO - Tipos de Orçamento - Fundação CESGRANRIO (CESGRANRIO) - 2005

Dependendo da forma de governo existente, os orçamentos podem ser classificados em três tipos:

- A.

geral, específico e especial.

- B.

presidencialista, parlamentarista e judicialista.

- C.

legislativo, executivo e misto.

- D.

plurianual, qüinqüenal e anual.

- E.

de investimentos, corrente e complementar.

Administração Financeira e Orçamentária - AFO - Despesas Públicas - Fundação CESGRANRIO (CESGRANRIO) - 2004

Operações especiais representam um dos instrumentos que fazem parte da estrutura da despesa pública, sendo entendidas como:

- A.

um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

- B.

um instrumento de programação para alcançar o objetivo de um programa, só que envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo.

- C.

ações que não contribuem para a manutenção das ações de governo, mas que representam, basicamente, o detalhamento da função "encargos especiais".

- D.

ações que contribuem para alcançar um objetivo de um programa, envolvendo um conjunto de operações que se realizam de forma intermitente e esporádica, mas que representam o detalhamento da função "encargos especiais".

- E.

qualquer ação de organização da atuação do governo em que é articulado um conjunto de ações que concorrem para um objetivo comum preestabelecido, visando à solução de problemas ou atendimento a uma necessidade da sociedade.

Administração Financeira e Orçamentária - AFO - Orçamento na Constituição de 1988 - Fundação CESGRANRIO (CESGRANRIO) - 2004

Observe os seguintes elementos:

I - Lei de Programação Orçamentária.

II - Lei Orçamentária Anual. I

II - Decreto de Programação Orçamentária e Financeira.

IV - Plano de Investimento e Desenvolvimento.

V - Instruções Normativas e Normas de Execução.

VI - Normas do Orçamento de Seguridade Social.

VII - Cronograma de liberação de parcelas orçadas.

VIII -Cronograma de desembolso.

Dos elementos acima, são instrumentos da execução orçamentária e financeira:

- A.

I, II e III, apenas.

- B.

II, III e V, apenas.

- C.

I, III, V e VII, apenas.

- D.

II, III, V e VIII, apenas.

- E.

I, III, IV, VI e VII, apenas.

Administração Financeira e Orçamentária - AFO - Receitas Públicas - Fundação CESGRANRIO (CESGRANRIO) - 2004

Representa todos os créditos de qualquer natureza que o Governo tenha direito de arrecadar em virtude de leis gerais e especiais, de contratos e quaisquer títulos que derivem de direitos a favor do Estado. Este enunciado representa o conceito de:

- A.

Crédito tributário.

- B.

Dívida passiva.

- C.

Receita da União.

- D.

Dívida ativa.

- E.

Crédito orçamentário.

Administração Financeira e Orçamentária - AFO - Ciclo Orçamentário - Fundação CESGRANRIO (CESGRANRIO) - 2004

Um dos possíveis resultados da execução orçamentária é o resultado primário, que corresponde à:

- A.

diferença entre as receitas recebidas e as despesas pagas pela entidade no mesmo exercício.

- B.

soma de todas as despesas empenhadas e não pagas no exercício findo.

- C.

diferença entre a receita arrecadada e a despesa liquidada, excluindo operações financeiras de qualquer natureza.

- D.

soma de todas as receitas efetivamente recebidas no exercício, excluindo-se as receitas financeiras e de alienação de bens.

- E.

soma de todos os recursos que o setor público precisou captar para a realização de suas despesas orçamentárias.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc