Questões de Auditoria do ano 2020

Lista completa de Questões de Auditoria do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

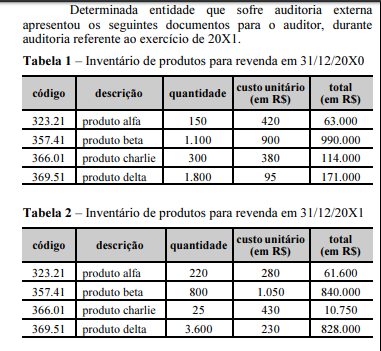

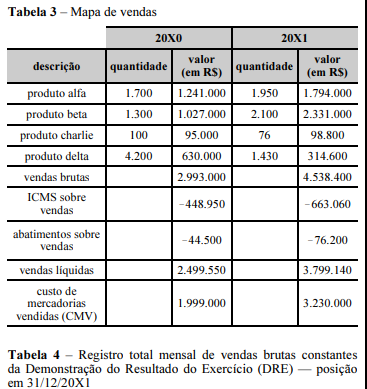

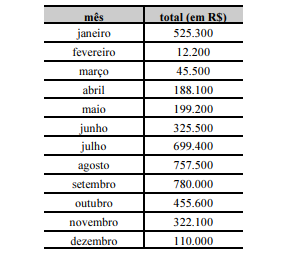

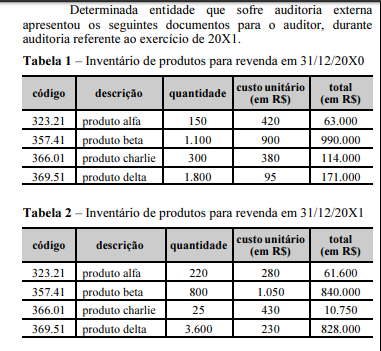

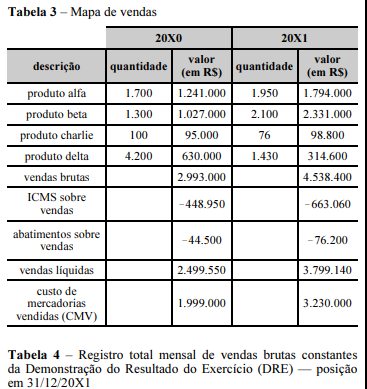

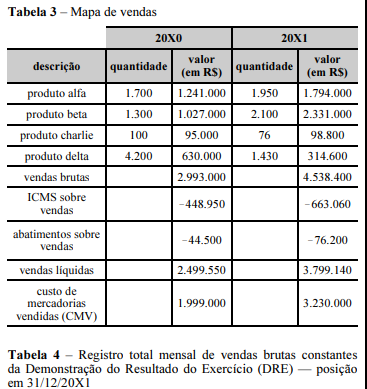

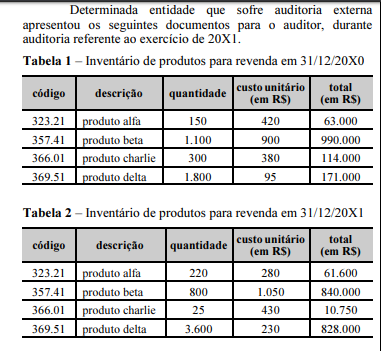

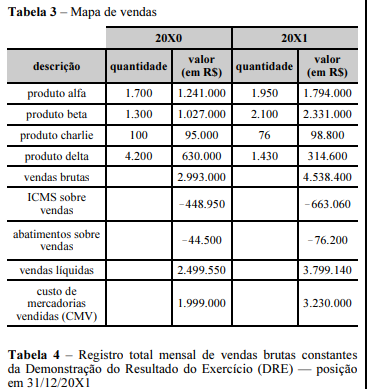

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Em razão dos dados contidos na DRE, o auditor deverá realizar exame documental para identificação de possíveis fraudes na escrita contábil.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Em razão do indicativo de compras de estoques não contabilizadas, o auditor deverá realizar procedimentos analíticos de recálculo.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

O procedimento de auditoria adequado para identificação da alíquota de ICMS aplicável aos produtos da empresa é a inspeção por meio de carta enviada à fazenda estadual.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Considerando-se os documentos apresentados, será necessário realizar testes para verificar a superavaliação da conta clientes.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

A adoção de amostragem em auditoria implica a admissão da existência de diferentes tipos de erros; nos testes de observância, o erro tolerável é o erro monetário máximo no saldo de uma conta.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

A fim de estabelecer o escopo da auditoria durante sua fase de planejamento, o auditor pode utilizar procedimentos de revisão analítica, que fazem parte dos testes substantivos.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

Situação hipotética: Um auditor realizou a análise de pedidos de fornecimento de matéria-prima, constatando se eles haviam sido assinados pelo gerente de compras, como estabelecido na política de determinada empresa.

Assertiva: Nesse caso, esse procedimento revela que o auditor realizou um teste substantivo.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

Situação hipotética: Determinado auditor, após realizar conferência de cálculos, concluiu que o saldo da conta de estoques estava relevantemente distorcido, embora o saldo não estivesse efetivamente nessa condição.

Assertiva: Nesse caso, o auditor incorreu no risco de aceitação incorreta

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

As informações que fundamentam os resultados de auditoria, denominadas evidências, podem ser utilizadas mesmo no caso de conterem erro.

Com relação à auditoria na escrituração fiscal digital (EFD), julgue o item a seguir.

Ao arquivo digital da EFD ICMS-IPI anexado a processo de fiscalização, não se aplica nenhuma especificação quanto ao leiaute na sua geração, já que se devem respeitar as características de cada empresa.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc