Questões de Contabilidade de Custos

Lista completa de Questões de Contabilidade de Custos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade de Custos - Contabilidade de Custos - Noções Introdutórias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) a quantidade vendida difere da quantidade produzida.

B) todos os custos de produção podem ser classificados como fixos ou variáveis, ou decompostos em seus componentes fixos e variáveis.

C) o preço do produto pode variar em função do nível de produção.

D) o custo variável unitário pode variar em função do nível de produção.

E) os custos fixos não permanecem os mesmos em todos os níveis de produção contemplados.

Contabilidade de Custos - Análise Custo-Volume-Lucro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) o custo fixo operacional.

B) o lucro líquido.

C) o lucro antes do imposto de renda.

D) o lucro antes de juros e imposto de renda.

E) a margem de contribuição.

Contabilidade de Custos - Análise Custo-Volume-Lucro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) fluxo de caixa e índice de devedores duvidoso.

B) número de visitas a clientes e porcentagem de aumento de clientes.

C) custos fixos, custos variáveis e vendas.

D) contas a pagar e contas a receber.

E) número de máquinas em operação e número de máquinas paradas.

I. Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvenções sociais visará à prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos, revelar-se mais econômica; II. A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, far-se-á mediante subvenções econômicas expressamente incluídas nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito Federal; III. Somente à instituição cujas condições de funcionamento forem julgadas insatisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções; IV. As dotações destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais são consideradas Subvenções Sociais.

Podemos dizer que:

-

A) Apenas os itens II, III e IV estão corretos.

B) Apenas os itens I e II estão corretos.

C) Apenas os itens I, III e IV estão corretos.

D) Apenas os itens I e IV estão corretos.

Completam as lacunas, respectivamente:

-

A) Transferências Correntes, básicos, imóveis.

B) Despesa de Custeio, anteriormente, móveis.

C) Despesa de Custeio, anteriormente, imóveis.

D) Transferências Correntes, anteriormente, imóveis.

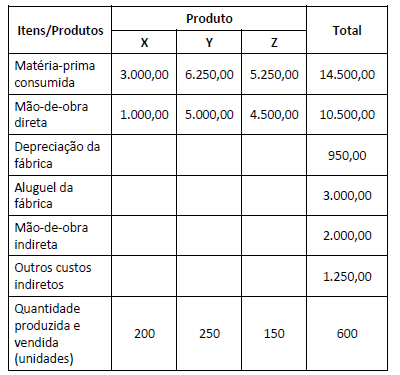

Sabendo que a empresa rateia os custos indiretos com base no valor total dos Custos Diretos, assinale a opção que indica o custo unitário de cada produto em reais.

-

A)

Produto

A B C

20,00 45,00 65,00

B)

Produto

A B C

5,76 12,96 18,72

C)

Produto

A B C

23,42 58,71 85,57

D)

Produto

A B C

25,76 57,96 83,72

E)

Produto

A B C

27,44 57,40 82,37

Matéria-prima consumida 220.000,00 Mão-de-obra Direta 100.000,00 Outros custos diretos Peça A 14.500,00 Outros custos diretos Peça B 20.000,00 Custos Fixos 90.000,00 Despesas Fixas 10.000,00

Sabe-se que a matéria-prima é distribuída com percentuais de 50% para cada tipo de peça e a mão-de-obra direta com percentuais de 40% para a peça A e 60% para a peça B; foram produzidas e vendidas 70.000 peças A ao preço unitário de R$ 4,00 e 50.000 peças B ao preço unitário de R$ 6,00; a empresa utiliza o custeio variável como método de controle de custos.

Considerando somente as informações apresentadas, pode-se afirmar que a margem de contribuição unitária das peças A e B são, respectivamente de:

-

A) R$ 1,80 e R$ 2,50.

B) R$ 1,65 e R$ 2,20.

C) R$ 2,94 e R$ 4,00.

D) R$ 1,79 e R$ 2,40.

E) R$ 2,36 e R$ 3,20.

Com relação à quantidade de matéria-prima a ser comprada para consumo, mantendo estável o estoque inicial mensal dos meses de janeiro a abril, é correto afirmar:

-

A) Para o mês de fevereiro, é necessário comprar 21 120 unidades de papelão.

B) Para o mês de janeiro, é necessário comprar 18 400 unidades de papelão.

C) Para o mês de março, é necessário comprar 18 100 unidades de papelão.

D) Para o mês de abril, é necessário comprar 21 800 unidades de papelão.

( ) É o demonstrativo extraído dos registros contábeis, em determinada data, que apresenta a relação das contas contábeis, sem seus respectivos saldos. ( ) A identificação das contas e seus respectivos grupos é um elemento mínimo que deve constar no Balancete. ( ) Se for destinado para fins externos à Entidade, no Balancete deverá constar obrigatoriamente o número de registro no CRA do Administrador da Empresa. ( ) Para uma análise confiável, o Balancete deve ser levantado, no mínimo, semestralmente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

-

A) F V F F.

B) V V F V.

C) F V V V.

D) F F F V.

E) V F V F.

-

A) Em dezembro/2019, a margem de segurança foi calculada em R$ 3.000,00.

B) Em dezembro/2919, a margem de segurança foi calculada em R$ 7.000,00.

C) Quando a empresa atinge o ponto de equilíbrio, a margem de contribuição é de R$ 2.000,00.

D) Quando a empresa atinge o ponto de equilíbrio, a margem de contribuição é de R$ 3.000,00.

E) Quando a empresa atinge o ponto de equilíbrio, a margem de contribuição é de R$ 7.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc