Questões de Contabilidade de Custos da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade de Custos da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade de Custos - Análise Custo-Volume-Lucro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) o custo fixo operacional.

B) o lucro líquido.

C) o lucro antes do imposto de renda.

D) o lucro antes de juros e imposto de renda.

E) a margem de contribuição.

Contabilidade de Custos - Análise Custo-Volume-Lucro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) fluxo de caixa e índice de devedores duvidoso.

B) número de visitas a clientes e porcentagem de aumento de clientes.

C) custos fixos, custos variáveis e vendas.

D) contas a pagar e contas a receber.

E) número de máquinas em operação e número de máquinas paradas.

Contabilidade de Custos - Custo de Produção - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Nessa situação hipotética, o custo de produção de uma unidade equivalente é

-

A) inferior a R$ 215.

B) superior a R$ 215 e inferior a R$ 230.

C) superior a R$ 230 e inferior a R$ 245.

D) superior a R$ 245 e inferior a R$ 260.

E) superior a R$ 260.

Contabilidade de Custos - Sistemas de Custeio - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Julgue o próximo item, a respeito da terminologia e das características da informação de custos.

No custeio variável, os custos fixos são considerados como despesas do período.

Contabilidade de Custos - Contabilidade de Custos - Noções Introdutórias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

Os sistemas de custeio levam em consideração principalmente a segregação entre custos fixos e variáveis, para que possam ser feitos a análise de ponto de equilíbrio e o cálculo do custo unitário do produto.

Contabilidade de Custos - Contabilidade de Custos - Noções Introdutórias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

Os principais indicadores na análise de custo, volume e lucro são a margem de contribuição e o ponto de equilíbrio, formulados a partir dos componentes custo fixo, despesa fixa, custo variável, despesa variável e preço de venda.

Contabilidade de Custos - Sistemas de Custeio - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

O sistema de custeio por absorção é utilizado especificamente quando os produtos são fabricados por métodos de produção em massa ou em processo contínuo.

Contabilidade de Custos - Sistemas de Custeio - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

No sistema de acumulação de custos por atividades, o cálculo do custo unitário para cada ordem corresponde ao custo total dividido pelo número de unidades efetuadas na ordem de produção.

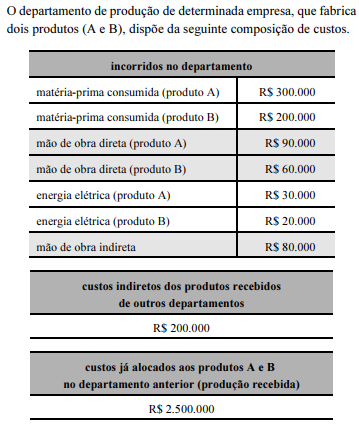

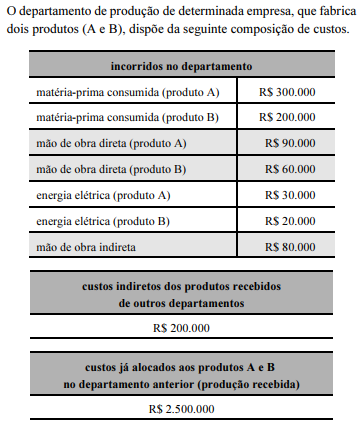

Contabilidade de Custos - Gerenciamento de Custos para Controle e Decisão - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com base nas informações precedentes, julgue o item que se segue, relativos a controle de custos.

Do ponto de vista do departamento de produção, os custos indiretos dos produtos A e B recebidos de outros departamentos (R$ 200.000) são controláveis por natureza.

Contabilidade de Custos - Gerenciamento de Custos para Controle e Decisão - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com base nas informações precedentes, julgue o item que se segue, relativos a controle de custos.

Do ponto de vista do departamento de produção, os custos incorridos no departamento e alocados aos produtos A e B (R$ 700.000) são controláveis, enquanto os custos relativos à mão de obra indireta (R$ 80.000) são não controláveis, uma vez que não foram alocados aos produtos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc