Questões de Contabilidade de Custos da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Contabilidade de Custos da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Os custos que se tornam progressivamente menores em termos unitários à medida que a quantidade de bens e serviços produzidos aumenta, são denominados de custos

- a.

variáveis

- b.

diretos

- c.

indiretos

- d.

fixos

- e.

primários

Em uma empresa prestadora de serviços de consultoria e planejamento organizacional, são identificados como custos diretos dos serviços prestados:

- a.

os salários dos consultores envolvidos nos serviços contratados e as despesas de viagens para atendimento de clientes.

- b.

o consumo mensal de material de escritório e os salários pagos aos funcionários do escritório central.

- c.

as despesas de viagens para atendimento de clientes e os gastos de telefonia do escritório central.

- d.

os gastos de deslocamento para atendimento de clientes e o gasto com elaboração e manutenção do "site" da empresa.

- e.

o aluguel do prédio do escritório central da empresa e os gastos de deslocamento para atendimento de clientes.

A margem de contribuição resulta das:

- a.

Vendas Brutas menos Custos Fixos e Despesas Fixas.

- b.

Vendas Realizadas menos Custos Fixos e Variáveis

- c.

Venda Líquida menos Custos Variáveis e Despesas. Totais.

- d.

Vendas Recebidas do período menos Custos Primários.

- e.

Vendas Efetivas do período menos Custos e Despesas Variáveis.

A forma de custeio na qual os custos são, inicialmente, atribuídos a direcionadores e posteriormente aos produtos é denominada de custeio

- a.

por atividades.

- b.

variável.

- c.

direto.

- d.

pleno.

- e.

por encomenda.

Uma das grandes vantagens proporcionadas pela utilização do custeio ABC em relação às demais formas de atribuir custos aos produtos e serviços consiste em:

- a.

eliminar totalmente a arbitrariedade de alocação de custos às atividades administrativas com a não-utilização de nenhuma forma de rateio dos custos incrementais das atividades

- b.

descartar, da avaliação dos direcionadores de custos relativos, a produção de um bem ou serviço, e os custos comuns às atividades na apuração do custo unitário.

- c.

reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos.

- d.

permitir o gerenciamento com eficiência e eficácia tanto dos custos diretos quanto dos indiretos.

- e.

tornar-se uma importante ferramenta a ser utilizada no processo de planejamento, gestão e controle efetivo dos custos diretos.

O Armazém Central S/A tinha, em exposição, a mercadoria Alfa com movimentação ocorrida na seguinte ordem cronológica:

- estoque inicial de 80 unidades avaliadas ao custo de R$8.000,00;

- uma compra de 80 unidades pelo preço total de R$9.600,00; e

- outra compra de 40 unidades pelo preço total de R$5.600,00.

Para análise do quesito foram colhidas as seguintes informações:

- as compras foram isentas de tributação;

- as receitas de vendas foram tributadas apenas com ICMS de 20%;

- o estoque final foi de 100 unidades avaliadas pelo critério do custo médio;

- o lucro operacional bruto foi de R$6.600,00;

- as vendas ocorreram entre a primeira e segunda compra.

Com os dados e informações acima alinhados, podemos afirmar que o preço unitário praticado nas vendas foi de

- a.

R$ 176,00.

- b.

R$ 211,20.

- c.

R$ 218,40.

- d.

R$ 220,00.

- e.

R$ 227,50.

A empresa Atualíssima é totalmente automatizada, usando tecnologia de computação de última geração em seu processo produtivo, necessitando por essa razão manter um Departamento de Manutenção de Microcomputação, que apresenta sistematicamente uma ociosidade de utilização de aproximadamente 25% por mês, mas justificada como imprescindível, pela Diretoria de Produção segundo os relatórios apresentados em reunião de diretoria. Nessa mesma reunião o Diretor Administrativo informa que a manutenção e conserto dos microcomputadores de seu departamento vêm sendo realizados, até então, por uma empresa terceirizada, o que implica em um desembolso médio anual de $800.000,00. Tendo em vista a política de contenção de gastos aprovada, solicita que esse serviço seja realizado pelo Departamento de Produção utilizando a ociosidade de tempo relatada, tendo em vista que é plenamente viável a medição de todos os gastos que vierem a ser efetuados. Além disso, poder-se-ia aproveitar pelo menos parte da ociosidade do Departamento de Manutenção de Microcomputação.

Nesse caso os gastos efetuados com a manutenção solicitada pela diretoria administrativa deveriam ser tratados como:

- A. Custo de Produção

- B. Despesa de Manutenção

- C. Receita Eventual

- D. Recuperação de Custo

- E. Custo Primário

Assinale a opção que contém procedimento, utilizado no tratamento de custos, conflitante com princípios/ normas/ convenções contábeis.

- A. custeio variável

- B. custeio por absorção

- C. custo benefício

- D. consistência

- E. materialidade

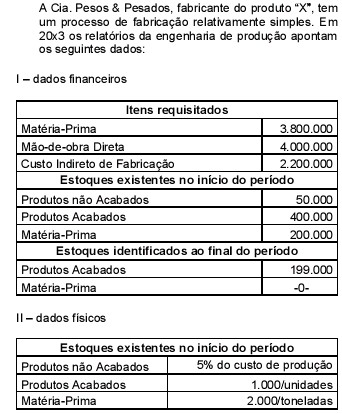

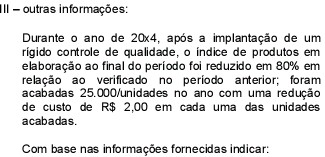

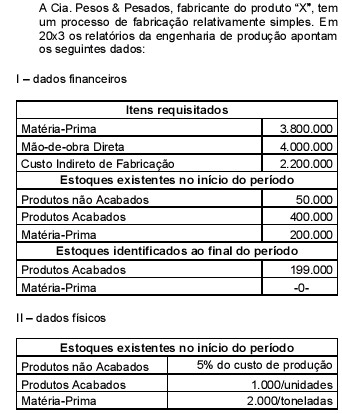

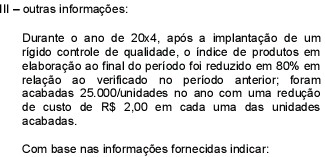

Enunciado para a resolução das questões 18 e 19.

- A. R$ 9.000.000,00 b) R$ 9.925.500,00 c) R$ 9.950.000,00 d) R$ 9.990.000,00 e) R$10.000.000,00

- B. R$ 9.925.500,00

- C. R$ 9.950.000,00

- D. R$ 9.990.000,00

- E. R$10.000.000,00

Enunciado para a resolução das questões 18 e 19.

O total de unidades vendidas é:

- A. 24.000

- B. 24.290

- C. 24.800

- D. 24.890

- E. 25.000

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc