Questões de Contabilidade Privada do ano 2002

Lista completa de Questões de Contabilidade Privada do ano 2002 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O Conselho de Administração da Companhia Elétrica Força e Luz, em razão das constantes oscilações da cotação do real em relação ao dólar americano, determinou ao diretor financeiro que contratasse uma operação financeira, para proteger a Cia. de possíveis desvalorizações cambiais do real, tendo em vista que a empresa possuía um passivo indexado ao dólar, relativo a financiamento que exigia amortizações mensais ao longo dos próximos 24 meses. Ao avaliar o problema, o diretor decidiu contratar uma operação na qual, mensalmente, pagaria ou receberia do Banco $$$ a diferença entre a cotação de R$ 2,50 por dólar e a praticada no mercado. Esta operação de hegde, que trará despesas financeiras mensais para a empresa nos meses em que a cotação de reais por dólar fique abaixo de R$ 2,50 por US$ 1,00, ou receitas financeiras mensais nos meses em que o dólar seja cotado acima de R$ 2,50 por US$ 1,00, é conhecida como operação:

- A. à vista;

- B. a termo;

- C. de opções;

- D. de disclosure;

- E. de swap.

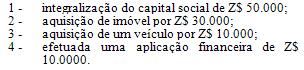

A transnacional INTERPRISE Corporation, holding sediada nos Estados Unidos da América, constituiu em 01 de janeiro de x0, em um país chamado Zanzibar, uma subsidiária no exterior denominada CAMBIAL Inc. Foram remetidos US$ 50.000 (cinqüenta mil dólares americanos) para o Banco Central de Zanzibar, convertidos para a moeda local, apurando-se um saldo de Z$ 50.000 (cinqüenta mil zanzibares). O numerário foi utilizado em 01 de janeiro de x0 para as seguintes operações na CAMBIAL Inc.:

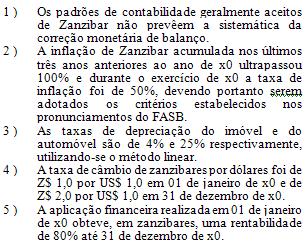

Mesmo sem realizar negócios em ZANZIBAR durante o exercício de x0, o Contador listou as informações necessárias para proceder à elaboração das demonstrações financeiras em dólares americanos, relativas ao exercício findo em 31 de dezembro de x0. Destaca-se que as demonstrações financeiras devem ser elaboradas de acordo com os padrões estabelecidos pelo Financial Accounting Standards Board - FASB, para fins de consolidação de balanços da INTERPRISE Corporation. As informações relacionados pelo Contador foram:

- A. Z$ 54.300 e US$ 27.150;

- B. Z$ 55.300 e US$ 45.300;

- C. Z$ 54.300 e US$ 46.300;

- D. Z$ 55.300 e US$ 27.150;

- E. Z$ 54.300 e US$ 45.300.

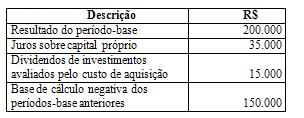

A empresa Energia e Cia apresentou os seguintes valores:

Considerando que da base de cálculo de cada período-base poderá ser deduzida a base de cálculo negativa de períodos anteriores, limitada a 30% do resultado ajustado para fins de apuração da Contribuição Social sobre o Lucro e que a alíquota de Contribuição Social Sobre o Lucro – CSL é de 9% , o Contador da Energia e Cia apurou uma CSL a pagar de:

- A. R$ 10.710,00;

- B. R$ 12.150,00;

- C. R$ 13.000,00;

- D. R$ 13.860,00;

- E. R$ 15.750,00.

Acerca dos conceitos estabelecidos pela Lei 6.404/76 sobre incorporação, fusão e cisão é correto afirmar que:

- A. a operação em que uma ou mais sociedades são absorvidas por outra corresponde ao conceito de incorporação, sendo necessário todavia que as sociedades envolvidas sejam de tipos iguais;

- B. para que a incorporação possa se concretizar, faz-se necessário o aceite de todos os acionistas, não podendo, desta forma, haver dissidências;

- C. a nomeação de peritos para avaliação do patrimônio das sociedades envolvidas em um processo de fusão é facultativa;

- D. a cisão com versão parcial do patrimônio em sociedade já existente deve obedecer aos preceitos legais sobre incorporação;

- E. não cabe aos credores de uma sociedade, após a conclusão de um processo de fusão, questionar tal operação, haja vista seus direitos estarem assegurados.

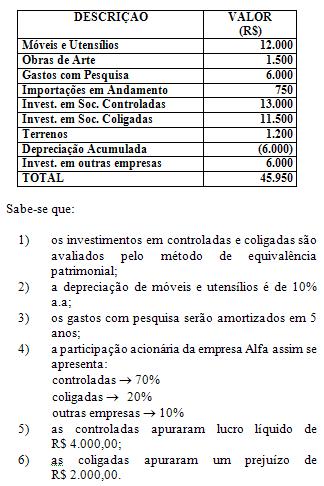

O Ativo Permanente da empresa Alfa S/A é composto das seguintes contas e respectivos valores na data de 31/12/2000:

Desta forma, após os lançamentos contábeis que se fazem necessários, conforme acima, o Ativo Permanente da empresa passa a totalizar em 31/12/2001:

- A. R$ 43.150,00;

- B. R$ 45.550,00;

- C. R$ 45.950,00;

- D. R$ 46.950,00;

- E. R$ 48.250,00.

Na data de 15/12/2000 a Cia Souza Lima adquire um terreno de sua subsidiária integral no valor de R$ 25.000,00. Sabe-se que o valor contábil do terreno antes da realização da transação era de R$ 20.000,00. Quando da elaboração das demonstrações contábeis consolidadas, o lançamento de eliminação que deve ser efetuado é:

- A. Terrenos a Bancos Conta Movimento R$ 25.000,00

- B. Bancos Conta Movimento a Terrenos R$ 25.000,00

- C. Terrenos a Lucro na Alienação R$ 5.000,00

- D. Lucro na Alienação a Terrenos R$ 5.000,00

- E. Reserva de Lucros a Terrenos R$ 5.000,00

A Cia Itaipu recebeu em 31/03/2002 um terreno em doação no valor de R$ 200.000,00. De acordo com a Lei das S/A, tal doação deve ser registrada como (lançamento contábil a crédito):

- A. Receita não Operacional;

- B. Reserva de Capital;

- C. Receita Operacional;

- D. Lucros Acumulados;

- E. Reserva Legal.

A Cia Alvorada importou dos Estados Unidos um maquinário para sua fábrica com um prazo de pagamento de 30 dias. A Cia utilizou-se de um despachante aduaneiro para agilizar o processo. A combinação de gastos ocorridos nesta transação que pode compor o valor de custo pelo qual este bem será registrado no Ativo Fixo da Cia Alvorada é:

- A. ICMS, honorários do despachante aduaneiro, IPI;

- B. fretes rodoviários, ICMS, seguro;

- C. IPI, variação cambial passiva da fatura em US$ do fornecedor estrangeiro, imposto de importação;

- D. taxas portuárias, ICMS, seguro;

- E. imposto de importação, taxas portuárias, honorários do despachante aduaneiro.

Assinale a alternativa que constitui crédito público:

- A. Dívida Ativa;

- B. Dívida Flutuante;

- C. Débitos de Tesouraria;

- D. Depósitos de Diversas Origens;

- E. Dívida Fundada.

O Relatório Resumido da Execução Orçamentária será composto do seguinte demonstrativo contábil:

- A. Balanço Orçamentário;

- B. Balanço Financeiro;

- C. Balanço Patrimonial;

- D. Demonstração do Resultado;

- E. Resultado Patrimonial.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc