Questões de Contabilidade Privada do ano 2006

Lista completa de Questões de Contabilidade Privada do ano 2006 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Na década de 40, estudiosos e renomados denominaram em quatro as técnicas contábeis. Indique a alternativa FALSA:

- A.

escrituração

- B.

princípios contábeis

- C.

inventário

- D.

balanço

- E.

orçamento

O Art. 2º da Resolução CFC nº. 750/93 estabelece que os Princípios Fundamentais de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País. Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é:

- A.

o patrimônio das entidades.

- B.

o desenvolvimento do País.

- C.

a sustentabilidade econômica da nação.

- D.

a missão das empresas.

Contabilidade Privada - Geral - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Um aumento do capital circulante líquido em um período, indica:

- A.

que o total das aplicações de recursos foi suficiente para absorver o aumento do capital circulante líquido.

- B.

que o total das origens de recursos foi maior do que o total das aplicações de recursos.

- C.

que o capital circulante líquido foi incrementado pelas aplicações próprias, em volume maior do que as aplicações circulantes.

- D.

que o capital circulante líquido foi suficiente para financiar o endividamento próprio de curto prazo.

- E.

que as aplicações não circulantes foram financiadas, na sua maior parte, por aplicações circulantes.

Pode-se afirmar que a mora:

- A.

é sinônimo de inadimplência;

- B.

é o cumprimento total da obrigação;

- C.

pode ser provocada tanto pelo credor quanto pelo devedor;

- D.

somente ocorre quando há data certa para o cumprimento da obrigação;

- E.

somente ocorre quando não há data certa para o cumprimento da obrigação.

A tabela apresentada a seguir apresenta a evolução da conta "estoques" da CIA ALFA:

- A.

o índice referente ao exercício de X2 é –38;

- B.

os estoques caíram 62% em X2, em relação a X1;

- C.

o índice referente ao exercício de X3 é 31;

- D.

os estoques aumentaram 131% em X3, em relação a X1;

- E.

o índice referente ao exercício de X3 é 131.

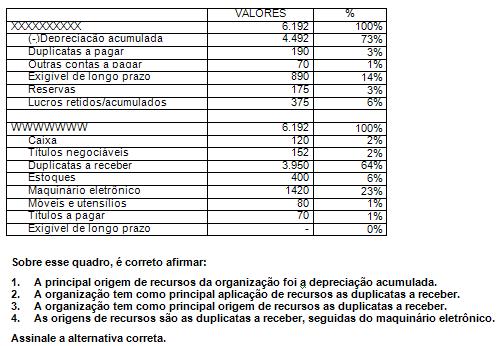

Observe o quadro abaixo:

- A.

Somente as afirmativas 1 e 2 são verdadeiras.

- B.

Somente as afirmativas 1 e 3 são verdadeiras.

- C.

Somente as afirmativas 3 e 4 são verdadeiras.

- D.

Somente as afirmativas 2 e 3 são verdadeiras.

- E.

Somente a afirmativa 4 é verdadeira.

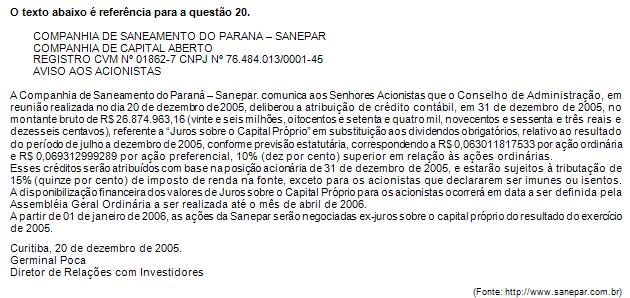

Com relação aos juros sobre o capital próprio, é corretor afirmar:

- A.

O artigo 9º da Lei nº 9.249/95 determina que os juros sobre o capital próprio não poderão ser imputados ao valor dos dividendos de que trata o artigo 202 da Lei nº 6.404/76, que disciplina o dividendo obrigatório e o dividendo anual mínimo.

- B.

O efetivo pagamento ou crédito de juros fica condicionado à existência de lucros computados antes da dedução dos juros ou lucros acumulados em montante igual ou superior a duas vezes os juros a serem pagos ou creditados.

- C.

Os juros ou créditos sobre o capital próprio não poderão ser abatidos, para fins do cálculo, do imposto de renda de pessoa jurídica, acarretando duplicidade com os efeitos da correção monetária do patrimônio líquido.

- D.

A remuneração anual das ações ordinárias e preferenciais se refere à remuneração do capital de terceiros.

- E.

Para o investidor pessoa física, os juros sobre o capital próprio recebidos estão isentos do imposto de renda, enquanto os dividendos sofrem a incidência do imposto de renda.

O ciclo financeiro no caso acima mencionado indica:

- A.

que a empresa utiliza recursos próprios para o pagamento dos bens e/ou matérias-primas durante o período do ciclo financeiro.

- B.

que o pagamento dos bens e/ou matérias-primas está sendo financiado pelos fornecedores durante o período de ciclo financeiro.

- C.

que a empresa tem cometido atrasos constantes no pagamento aos fornecedores.

- D.

que a empresa financia seus clientes com recursos próprios.

- E.

o período no qual a empresa necessita recorrer a empréstimos bancários de curto prazo.

Segundo o método Dupont, os três indicadores que influenciam o lucro do capital próprio são o giro do ativo total, a margem líquida e o multiplicador do capital próprio, que indicam, respectivamente:

- A.

a eficiência na alocação dos recursos investidos, a lucratividade das vendas e a eficiência na estrutura de captação de recursos.

- B.

o volume de investimentos em capital de giro, a lucratividade das vendas e a rentabilidade do investimento.

- C.

a alavancagem financeira, a eficiência na alocação dos recursos investidos e a lucratividade das vendas.

- D.

a eficiência na alocação dos recursos investidos, a alavancagem financeira e a lucratividade das vendas.

- E.

a lucratividade do capital próprio, a eficiência na alocação dos recursos investidos e a lucratividade das vendas.

Contabilidade Privada - Geral - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

Segundo as Normas Contábeis, o conceito da Contabilidade está baseado nas seguintes afirmações:

I. A Contabilidade, na sua condição de ciência social, cujo objeto é o Patrimônio, busca, por meio da apreensão, da quantificação, da classificação, do registro, da eventual sumarização, da demonstração, da análise e do relato das mutações sofridas pelo patrimônio da Entidade particularizada, a geração de informações exclusivamente da operação, expressas tanto em termos físicos, quanto monetários.

II. As informações geradas pela Contabilidade devem propiciar aos seus usuários base segura às suas decisões, pela compreensão do estado em que se encontra a Entidade, seu desempenho, sua evolução, riscos e oportunidades que oferece.

III. A informação contábil se expressa por diferentes meios, como demonstrações contábeis, escrituração ou registros permanentes e sistemáticos, documentos, livros, planilhas, listagens, notas explicativas, mapas, pareceres, laudos, diagnósticos, prognósticos, descrições críticas ou quaisquer outros utilizados no exercício profissional ou previstos em legislação.

Está correto o que se afirma em:

- A.

II, apenas

- B.

I e II, apenas.

- C.

II e III, apenas.

- D.

I e III, apenas.

- E.

I, II e III.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc