Questões sobre Balanço Patrimonial (BP)

Lista completa de Questões sobre Balanço Patrimonial (BP) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Tomando como base apenas os dados acima fornecidos, responder as questões de nos 23 a 30 a seguir:

O valor do Passivo Não Circulante para as dois períodos é:

19x8 19x9- A. 43.500 59.000

- B. 41.500 43.500

- C. 36.000 40.500

- D. 24.500 29.500

- E. 17.000 26.000

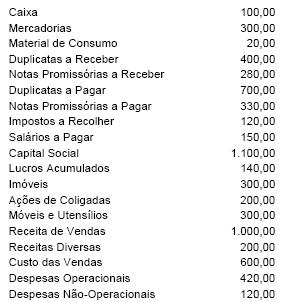

Depois que todos os fatos ocorridos em dezembro foram contabilizados, o Contador da firma Leisa elaborou um balancete com as seguintes contas e saldos:

- ainda não fora contabilizado um aumento de capital de R$ 100,00, havido no exercício com a utilização de lucros anteriores;

- no resultado havia R$ 100,00 de despesas pagas antecipadamente e R$ 70,00 de receitas recebidas antecipadamente;

- nos títulos foi verificado que R$ 250,00 das duplicatas e R$ 150,00 das notas promissórias emitidas pela Leisa, têm vencimento a longo prazo, em relação à data deste balanço;

- o Imposto de Renda do exercício ainda não fora provisionado.

Realizadas corretamente essas modificações, podemos dizer que o Balanço Patrimonial deverá apresentar um novo Ativo Circulante no valor de

- A. R$ 950,00

- B. R$ 880,00

- C. R$ 850,00

- D. R$ 800,00

- E. R$ 670,00

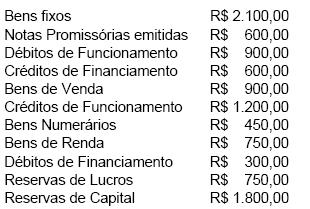

Instrução: Para responder às questões de números 45 a 50, considere os dados das demonstrações contábeis resultantes do registro das operações a seguir: (Valores em $ 1.000,00).

Ativo Permanente:

- A.

19

- B.

17

- C.

14

- D.

13

- E.

10

A firma Experimental Limitada constatou, em 30 de junho, que, para iniciar o segundo semestre, seu negócio tinha um investimento total de R$ 10.000,00, com dois quintos (2/5) financiados com recursos de terceiros, significando um bom aporte de recursos próprios.

O capital circulante líquido estava negativo em R$ 700,00, apesar de a empresa só estar operando a curto prazo e de não trabalhar com antecipação de receitas e despesas. O Ativo Permanente da firma era, portanto, de- A. R$ 700,00

- B. R$ 3.300,00

- C. R$ 4.700,00

- D. R$ 6.700,00

- E. R$ 10.000,00

Um Ativo Intangível é um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou serviços potenciais. Se um ativo contiver elementos intangíveis e tangíveis, existe um critério a ser adotado pela contabilidade para tratá-lo. Este critério é:

- A. a possibilidade de arbitrar conforme a discricionariedade do gestor.

- B. a entidade avalia qual elemento é mais significativo.

- C. nestes casos prevalece a natureza do ativo tangível.

- D. nestes casos prevalece a natureza do ativo intangível.

- E. a questão deve ser submetida à arbitragem de auditoria externa.

Uma obrigação possível, resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, que NÃO estão totalmente sob o controle da entidade, está associada à ideia de:

- A. passivo contingente.

- B. provisões para riscos cíveis.

- C. passivos derivados de apropriações por competência.

- D. ajustes de perdas estimadas.

- E. reversão do ajuste de perdas estimadas.

Diz-se que a situação líquida é negativa, quando o Ativo Total é:

- A.

Maior que o Passivo Total

- B.

Igual ao Passivo Exigível

- C.

Maior que o Passivo Exigível

- D.

Menor que o Passivo Exigível

Com relação ao Balanço Patrimonial, é CORRETO afirmar:

- A.

No ativo e no passivo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados.

- B.

Os saldos devedores e credores que a companhia tiver o direito de com-pensar serão classificados separadamente no ativo realizável a longo pra-zo.

- C.

O balanço patrimonial é a demonstração contábil, cujo objetivo é eviden-ciar o patrimônio da entidade.

- D.

No ativo e no passivo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

O patrimônio da Indústria Luzes & Velas é constituído pelos elementos que abaixo apresentamos com valores apurados em 30 de setembro.

Sabendo-se que essa empresa apresenta lucros acumulados correspondentes a 25% do valor do capital de terceiros, podemos afirmar que o valor do seu Capital Social é

- A.

R$ 4.200,00

- B.

R$ 3.000,00

- C.

R$ 2.550,00

- D.

R$ 1.800,00

- E.

R$ 1.200,00

A firma Previdente S/A, em 01/08/01, contratou um seguro anual para cobertura de incêndio avaliada em R$ 300.000,00, com vigência a partir da assinatura do contrato. O exercício social da Previdente é coincidente com o ano calendário. O prêmio cobrado pela seguradora é equivalente a 10% do valor da cobertura e foi pago em 31 de agosto de 2001. Em consonância com o princípio contábil da competência de exercícios, no balanço patrimonial de 31/12/01, a conta "Seguros a Vencer" constará com saldo atualizado de

- A. R$ 175.000,00

- B. R$ 30.000,00

- C. R$ 20.000,00

- D. R$ 17.500,00

- E. R$ 12.500,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc