Questões sobre Conceitos Básicos

Lista completa de Questões sobre Conceitos Básicos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens que se seguem, relativos às normas de procedimentos contábeis no âmbito das normas gerais de contabilidade das EFPPs, nos termos da Portaria MPAS n.º 4.858/1998.

O programa administrativo almeja gerenciar o plano de benefícios da entidade.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando a legislação pertinente, julgue os itens a seguir, relativos às contabilidades em moeda constante, fiscal e societária.

Pelas novas disposições da Lei das S.A., os lucros que não forem destinados, em cada exercício, para lucros retidos ou reservas legal, estatutária, para contingências e lucros a realizar deverão ser distribuídos como dividendos.

- C. Certo

- E. Errado

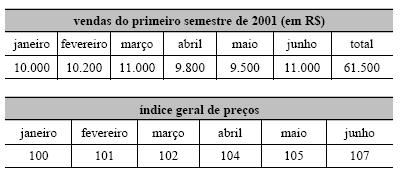

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando a legislação pertinente, julgue os itens a seguir, relativos às contabilidades em moeda constante, fiscal e societária.

Considerando as vendas e os índices de preços apresentados abaixo, o valor total de vendas do primeiro semestre, em moeda de junho de 2001, seria de R$ 63.708,80.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando a Lei das S.A. e as alterações nela recentemente introduzidas, julgue os itens a seguir.

Nenhuma companhia aberta pode distribuir dividendos em valor inferior ao mínimo obrigatório.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, relativos à contabilidade aplicada a investimentos.

Em um programa de investimento, um fundo de pensão que apresente um valor de ativos de aplicações financeiras maior que o passivo operacional estará, certamente, sendo financiado por recursos do programa administrativo.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

As entidades fechadas de previdência privada (EFPPs), ao ingressarem em qualquer processo sucessório, de incorporação, cisão ou fusão, deverão tomar providências com vistas a atender as exigências legais pertinentes. Do ponto de vista contábil, faz-se necessária a apresentação de documentação, no que couber, contendo:

I a reavaliação de todos os elementos patrimoniais nãomonetários, por profissionais autorizados, sob as condições preconizadas pelas normas da Secretaria de Previdência Complementar (SPC), apropriando-se os seus resultados aos respectivos patrimônios das entidades;

II a reavaliação dos passivos atuariais, por atuário legalmente habilitado, sob as condições previstas pela SPC, ficando consignadas todas as possíveis providências para equilíbrio dos planos e apropriando-se seus resultados nas respectivas entidades;

III a realização de inventários e confirmação de todos os saldos das contas que caracterizam os elementos patrimoniais, com base nas normas editadas pela SPC, promovendo todos os ajustes que se fizerem necessários, a fim de tornar a sua expressão contábil a fiel representação do patrimônio de cada entidade na data base para concretização da operação;

IV o levantamento dos balancetes patrimoniais, na data base da operação, considerando as providências citadas.

Considerando o tema tratado no texto acima, julgue os itens a seguir.

São elementos não-monetários do ativo de um balanço todos aqueles cujo objeto de avaliação sejam bens e não ativos financeiros, como os do ativo permanente e imóveis.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Instituto Municipal de Ensino Superior de São Caetano do Sul (IMES) - 2002

A empresa realizou depósito em dinheiro no Banco. Este fato caracteriza-se como:

- A. fato modificativo.

- B. fato misto.

- C. fato modificativo aumentativo.

- D. fato modificativo diminutivo.

- E. fato permutativo.

No que se refere à divulgação de transações com partes relacionadas, julgue os itens a seguir. A transferência de serviços entre partes relacionadas que não tenha ensejado a cobrança de qualquer valor em contrapartida ao serviço prestado não está sujeita à divulgação pelas entidades envolvidas na transação.

- C. Certo

- E. Errado

As receitas efetivas caracterizam-se por serem

- A.

independentes da execução orçamentária.

- B.

extra-orçamentárias.

- C.

fatos contábeis modificativos.

- D.

fatos contábeis permutativos.

- E.

fatos contábeis mistos e permutativos.

A Cia. Esperança realizou operação de venda de mercadorias com recebimento à vista, no valor de R$ 5.000,00. A operação gerou um registro contábil de débito à conta Caixa e Bancos e crédito à conta Vendas Brutas.

O fato contábil e a conta de débito envolvida na operação, à luz da contabilidade geral, são, respectivamente:

- A. aumentativo e resultado

- B. misto e resultado

- C. modificativo e patrimonial

- D. modificativo e resultado

- E. permutativo e patrimonial

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc