Questões sobre Demonstração dos Lucros ou Prejuizos Acumulados (DLPA)

Lista completa de Questões sobre Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

As demonstrações contábeis são responsáveis pela evidenciação das informações aos usuários internos e externos. Acerca desse assunto, julgue os itens a seguir.

As transferências do resultado do exercício para reservas serão evidenciadas na demonstração de lucros ou prejuízos acumulados.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Acerca da elaboração e evidenciação das demonstrações contábeis, julgue os itens a seguir.

Será excluído do total dos lucros a realizar financeiramente o valor oriundo da contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorra após o término do exercício social seguinte.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Fundação CESGRANRIO (CESGRANRIO) - 2007

O objetivo da demonstração do lucro acumulado é evidenciar o:

- A.

fluxo do lucro, inclusive o saldo de anos anteriores.

- B. fluxo do lucro, sem o saldo de anos anteriores.

- C. lucro do exercício social.

- D. pagamento das participações e dividendos.

- E. pagamento de dividendos, exclusivamente.

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

Os dividendos declarados, pagos ou não, são evidenciados na seguinte demonstração contábil ou financeira:

- A.

Demonstração do Resultado do Exercício;

- B.

Balanço Patrimonial;

- C.

Demonstração de Lucros ou Prejuízos Acumulados;

- D.

Demonstração de Fluxo de Caixa;

- E.

Balanço Social.

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Escola de Administração Fazendária (ESAF) - 2005

No balanço Demonstração de Lucros ou Prejuízos Acumulados, na linha que indicar os dividendos propostos, deve ser informado o montante, em reais, do dividendo distribuído por ação do capital social.

A empresa Cia. de Alimentação & Merendas tem capital formado de onze milhões de ações, das quais, um milhão estão em Tesouraria. Dessas ações, dois milhões são preferenciais classe A, com dividendo fixo de R$ 0,06 por ação; dois milhões são preferenciais classe B, com dividendo mínimo de R$ 0,12 por ação; e as restantes são ordinárias, inclusive, as que estão em Tesouraria.

Considerando-se o caso da empresa supracitada, em que o valor total do dividendo proposto foi de R$ 920.000,00, na aludida demonstração de lucros ou prejuízos acumulados, deve constar a seguinte informação:

- a.

Dividendos propostos (R$ 0,084 por ação do capital social) R$ 920.000,00.

- b.

Dividendos propostos (R$ 0,092 por ação do capital social) R$ 920.000,00.

- c.

Dividendos propostos (R$ 0,090 por ação preferencial e R$ 0,093 por ação ordinária) R$ 920.000,00.

- d.

Dividendos propostos (R$ 0,060 por ação preferencial classe A; R$ 0,120 por ação preferencial classe B; e R$ 0,093 por ação ordinária) R$ 920.000,00.

- e.

Dividendos propostos (R$ 0,060 por ação preferencial classe A; R$ 0,120 por ação preferencial classe B; R$ 0,080 por ação em Tesouraria e R$0,080 por ação ordinária) R$ 920.000,00. Área para rascunho

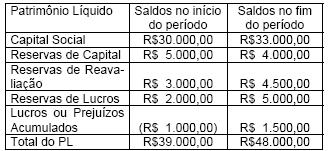

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Escola de Administração Fazendária (ESAF) - 2004

A empresa S/A Eventos Eventuais, no exercício de 2003, após a elevação do capital em dinheiro publicou os seguintes valores de patrimônio líquido:

Pela evolução ocorrida no patrimônio líquido, conforme as informações acima, pode-se dizer que o lucro líquido do exercício incluído na Demonstração de Lucros ou Prejuízos Acumulados foi no valor de

- A.

R$ 5.000,00.

- B.

R$ 5.500,00.

- C.

R$ 6.000,00.

- D.

R$ 7.500,00.

- E.

R$ 9.000,00.

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

No que se refere à elaboração das demonstrações contábeis, julgue os itens a seguir.

Ao calcular os dividendos, a empresa deve evidenciar o valor apurado como aplicação na demonstração de origens e aplicação de recursos, independentemente de seu pagamento.

- C. Certo

- E. Errado

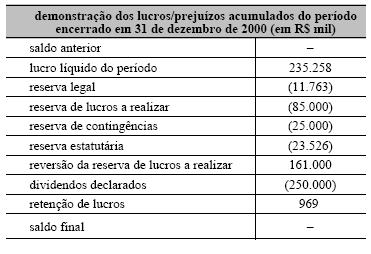

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com base no conteúdo do demonstrativo acima, julgue os itens a seguir.

A classificação ou estrutura programática não é utilizada no relatório.

- C. Certo

- E. Errado

O estatuto da Cia. ALVORADA S/A é omisso quanto à parcela do lucro de cada exercício que deverá ser distribuída a título de dividendos obrigatórios aos seus acionistas. No exercício recentemente encerrado, deveria ser estabelecida a parcela a ser paga. Para isso, e considerando que a Cia. está ainda obrigada ao estabelecimento da Reserva Legal, conforme previsto nas normas legais, as seguintes informações estão disponíveis:

- Lucro Líquido do Exercício, conforme Demonstração

do Resultado elaborada .................................................................................... R$ 2.000.000

- Parcela de Lucros a Realizar transferidos para a respectiva

Reserva............................................................................................................. R$ 120.000

- Reversão da Reserva para Contingências formada em exercício anterior....... R$ 180.000

Com os dados e informações acima, o valor da parcela que deverá ser provisionada para distribuição dos dividendos aos acionistas será de:

- A.

R$ 1.030.000

- B.

R$ 1.000.000

- C.

R$ 980.000

- D.

R$ 686.000

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

Há incorreção na demonstração apresentada, já que não pode haver distribuição de dividendo com valor superior ao lucro líquido gerado no período.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc