Questões sobre Lançamentos

Lista completa de Questões sobre Lançamentos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Fábrica de Pré-moldados, contribuinte de IPI e ICMS, adquiriu uma partida de materiais préindustrializados para uso industrial. A operação foi realizada a prazo, pagando-se, no ato, apenas 10% da compra mais frete e seguros. Emitida a nota fiscal 1xxx3, dela constavam: quantidade 4.000 unidades; preço unitário R$ 2,50; ICMS 17%; IPI 12%; frete e seguros 2% do preço.

Assinale o lançamento correto para contabilizar a operação.

- A.

- B.

- C.

- D.

- E.

A característica do lançamento contábil de 3ª fórmula é:

- A.

Uma conta debitada e uma conta creditada

- B.

Uma conta debitada e mais de uma conta creditada

- C.

Mais de uma conta debitada e apenas uma conta creditada

- D.

Duas contas debitadas e duas contas creditadas

Dos lançamentos abaixo, apenas um não está correto, no seu todo. Assinale a opção que aponta tal registro contábil.

- A.

- B.

- C.

- D.

- E.

Em um investimento avaliado pelo método da equivalência patrimonial, a constituição da Reserva de Reavaliação de Ativo Imobilizado na investida origina o seguinte lançamento na investidora:

- A.

Débito de "Ativo Permanente - Investimentos", subgrupo "Reserva de Reavaliação de Coligadas e Controladas" e crédito de "Resultado do Exercício", subgrupo "Resultado Apurado na Equivalência Patrimonial".

- B.

Débito do "Patrimônio Líquido" subgrupo "Reserva de Reavaliação de Coligadas e Controladas" e crédito do "Ativo Permanente" subgrupo "Reserva de Reavaliação de Coligadas e Controladas".

- C.

Débito de "Resultado do Exercício" subgrupo "Resultado da Equivalência Patrimonial" e crédito de "Ativo Permanente" subgrupo "Investimentos Avaliados pela Equivalência Patrimonial".

- D.

Débito de "Ativo Permanente – Imobilizado" e crédito do "Patrimônio Líquido" subgrupo "Reserva de Reavaliação de Coligadas e Controladas".

- E.

Débito de "Ativo Permanente - Investimentos" subgrupo "Investimentos Avaliados pela Equivalência Patrimonial" e crédito no "Patrimônio Líquido" subgrupo "Reserva de Reavaliação de Coligadas e Controladas".

A contabilização do ágio/deságio verificado no processo de incorporação de controladora por sua controlada quando o fundamento econômico tiver sido a expectativa de resultado futuro, é feita:

- A.

a débito de conta específica do ativo imobilizado quando se tratar de ágio

- B.

a crédito de conta especifica do ativo diferido quando se tratar de deságio

- C.

a débito de conta específica do ativo diferido quando se tratar de ágio

- D.

a crédito de conta específica do ativo imobilizado quando se tratar de ágio

- E.

a crédito de conta específica do ativo imobilizado quando se tratar de deságio

A transferência de recursos de caixa feita pela matriz para suas filiais gera o seguinte lançamento contábil, em cada uma das filiais.

- A.

Conta Corrente Matriz

a Capital

- B.

Conta Corrente Matriz

a Caixa

- C.

Caixa

a Conta Corrente Filial

- D.

Caixa

a Conta Corrente Matriz

- E.

Capital

a Caixa

Utilizando as informações contidas no quadro de composição acionária das companhias, responder às questões de nº 06 a 13.

Em dezembro de 2000 a Cia. Itamaracá distribui dividendos a seus acionistas; esse procedimento gera um lançamento de:

- A.

crédito na conta Lucros/Prejuízos Acumulados da Cia. Itamaracá.

- B.

crédito em conta do Ativo Permanente Investimentos da Cia. Itararé.

- C.

débito em conta do Ativo Circulante Disponibilidades da Cia. Itacolomi.

- D.

débito na conta de Participações Societárias da Cia. Itamaracá.

- E.

reconhecimento de receita de dividendos na sua investidora.

A empresa Juruá S/A, controladora do Grupo Solimões, evidencia, em um determinado período, os valores de 140 milhões como Participações Societárias e 250 milhões como total de Patrimônio Líquido. No mesmo período, essa empresa possui 5% do capital preferencial da Cia. Rio Negro, que é de 90.000.

Com base nas informações anteriores, identifique o procedimento contábil correto a ser aplicado nessas circunstâncias.

- A.

os dividendos, quando pagos pela investida, devem ser registrados como receita.

- B.

as alterações ocorridas no Patrimônio Líquido da investida são simultaneamente reconhecidas na investidora.

- C.

a empresa investida é reconhecida como equiparada à empresa Coligada no processo de Consolidação.

- D.

na distribuição dos lucros da investida, os dividendos provisionados representam ingressos de Disponibilidades.

- E.

na avaliação dessa participação societária, aplica-se a equivalência patrimonial.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis. Segundo o método das partidas dobradas, o registro de um fato contábil sempre implicará um lançamento a débito, que corresponde à aplicação dos recursos da entidade, e um lançamento a crédito, que corresponde à origem dos recursos aplicados.

- C. Certo

- E. Errado

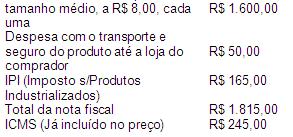

A Industrial & Cia. emitiu a seguinte nota fiscal de venda a prazo de um lote de produtos: 200 marretas de bater pneus,

- A.

- B.

- C.

- D.

- E.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc