Questões de Contabilidade Privada da Fundação CESGRANRIO (CESGRANRIO)

Lista completa de Questões de Contabilidade Privada da Fundação CESGRANRIO (CESGRANRIO) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Numa equação patrimonial ocorreu a seguinte situação:

Ativo (A) > Passivo (P) e Passivo (P) = 0

Tal situação indica:

- A.

propriedade plena do Ativo.

- B.

inexistência de riqueza própria.

- C.

existência de riqueza de terceiros.

- D.

existência de riqueza plena de terceiros.

- E.

existência de Passivo a Descoberto.

A distinção existente entre os arrendamentos operacional e financeiro se baseia em referências conceituais reconhecidas pelos princípios norte-americanos. No Brasil, os arrendamentos são tratados como:

- A.

financeiros, registrando-se o valor do arrendamento tanto como Ativo quanto como Passivo.

- B.

financeiros, não se registrando o valor do arrendamento nem como Ativo nem como Passivo.

- C.

operacionais, registrando-se o valor do arrendamento tanto como Ativo quanto como Passivo.

- D.

operacionais, não se registrando o valor do arrendamento nem como Ativo nem como Passivo.

- E.

operacionais ou financeiros, indiferentemente, pois não têm impacto no Resultado do exercício.

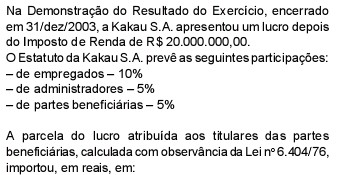

- A.

850.000,00

- B.

855.000,00

- C.

900.000,00

- D.

1.000.000,00

- E.

1.800.000,00

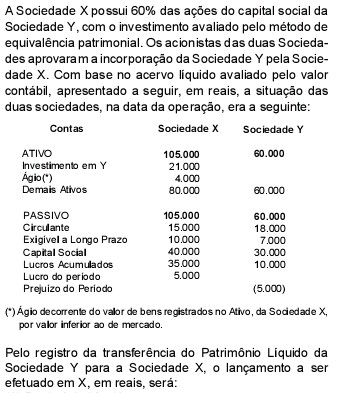

- A.

Patrimônio Líquido a Conta de Incorporação 40.000,00

- B.

Capital Social a Conta de Incorporação 35.000,00

- C.

Conta de Incorporação a Capital Social 40.000,00

- D.

Conta de Incorporação a Reserva de Incorporação 35.000,00

- E.

Conta de Incorporação a Capital Social 14.000,00

Ao apurar seu Lucro Real na parte A do LALUR, a empresa constatou que pagará IR+CSL sobre despesa de PDD (Provisão para Devedores Duvidosos), pois integrou as Adições para chegar ao Lucro Real e, ainda, que esta despesa somente será aceita em período futuro. Sendo assim, deverá lançar a:

- A.

crédito o produto das alíquotas aplicadas sobre a despesa de devedores duvidosos não dedutível como "débito tributário diferido" no Passivo Circulante ou Exigível a Longo Prazo.

- B.

crédito o produto das alíquotas aplicadas sobre a despesa não dedutível como "crédito tributário a recuperar" como conta redutora de Impostos a Pagar do Passivo Circulante ou Exigível a Longo Prazo.

- C.

crédito o produto das alíquotas aplicadas sobre a despesa não dedutível como "débito tributário diferido" no Ativo Circulante ou Realizável a Longo Prazo.

- D.

débito o produto das alíquotas aplicadas sobre a despesa de devedores duvidosos como "crédito tributário diferido" no Ativo Circulante ou Realizável a Longo Prazo.

- E.

débito no Patrimônio Líquido como redutor do Lucro do Exercício a fim de que não ocorra distribuição dos lucros de forma distorcida em relação ao Lucro Real.

Em 01/09/2003 a Cia MSG pagou o seguro de incêndio da sua fábrica, com vigência de 01 ano, no valor de R$ 10.000,00. A Contabilidade da Cia MSG registrou o seguro, pago antecipadamente, no Ativo. Esse registro da Contabilidade decorre da aplicação do(a):

- A.

Princípio do Confronto das despesas com as receitas no período contábil.

- B.

Princípio da Realização da receita.

- C.

Convenção de Materialidade.

- D.

Convenção da Consistência.

- E.

Convenção do Conservadorismo.

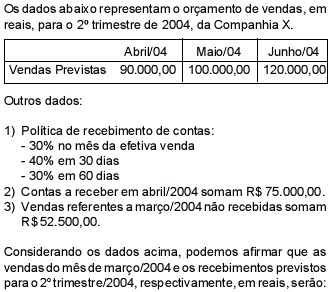

- A.

107.142,86 e 385.000,00

- B.

75.000,00 e 271.000,00

- C.

75.000,00 e 226.000,00

- D.

75.000,00 e 218.500,00

- E.

56.250,00 e 310.000,00

Na hipótese de renegociação de créditos baixados como prejuízo, as instituições financeiras devem, a partir da celebração do:

- A.

contrato, apropriar as rendas já incorridas, mas ainda não transferidas para o resultado.

- B.

contrato, apropriar as rendas em receitas diferidas, observada a periodicidade mensal.

- C.

contrato, apropriar as rendas em receitas efetivas, observada a periodicidade mensal.

- D.

contrato de composição de dívida, apropriar as rendas em receitas no resultado do exercício.

- E.

contrato de composição de dívida, apropriar as rendas em receitas diferidas, observada a periodicidade mensal.

Analise a seguinte afirmação: "A importância levada a débito de uma ou mais contas deverá ser, simultaneamente, levada a crédito de outra conta ou outras contas com rigorosa equivalência de valores". Tal afirmativa corresponde ao conceito contábil de:

- A.

elementos das contas.

- B.

lançamento contábil.

- C.

método das partidas dobradas.

- D.

partidas de diário.

- E.

plano de contas.

A Cia. Controladora ALFA possui 60% do capital de uma empresa controlada. O investimento está registrado na contabilidade da investidora por R$ 7.000,00, estando o Patrimônio Líquido da investida assim representado, em reais:

Capital Social .......................... 7.000,00

Reservas de Lucros ................ 4.000,00

Prejuízo Acumulado ................ (2.000,00)

TOTAL ........................... 9.000,00

O lançamento contábil da equivalência, na avaliação do MEP, na investidora, em reais, será:

- A.

Resultado negativo da Equivalência Patrimonial a Investimentos em coligadas e controladas.. 1.600,00

- B.

Investimentos em coligadas e controladas a Ganhos de Investimentos............................1.200,00

- C.

Investimentos em coligadas e controladas a Perdas de Investimentos.............................1.200,00

- D.

Investimentos em coligadas e controladas a Resultado positivo na Equivalência Patrimonial................................................... 1.600,00

- E.

Despesas Financeiras a Investimentos em coligadas e controladas.. 4.200,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc