Questões de Contabilidade Privada da CONSULPLAN Consultoria (CONSULPLAN)

Lista completa de Questões de Contabilidade Privada da CONSULPLAN Consultoria (CONSULPLAN) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considere as seguintes afirmativas:

- A.

I e II

- B.

II e III

- C.

I, II e III

- D.

I

- E.

II

No levantamento do balanço para apuração do resultado do exercício social, as contas de:

- A.

Custos e despesas são debitadas em contrapartida de uma conta transitória

- B.

Receitas são creditadas em contrapartida de uma conta transitória.

- C.

Custos e despesas são creditadas em contrapartida de uma conta transitória.

- D.

Receitas são creditadas em contrapartida de uma conta de Lucros ou Prejuízos Acumulados.

- E.

Receitas são creditadas e as despesas e custos são debitadas em contrapartida de uma conta transitória

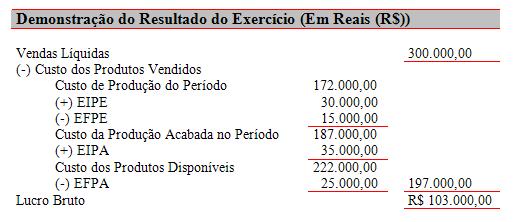

O total do grupo do Ativo Circulante é de:

- A.

R$ 120.000,00

- B.

R$ 110.000,00

- C.

R$ 380.000,00

- D.

R$ 250.000,00

- E.

N.R.A.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - CONSULPLAN Consultoria (CONSULPLAN) - 2006

Dados abaixo os Balanços Patrimoniais em 31/12/2004 e 31/12/2005:

Considerando um lucro líquido no exercício de 2005 de R$ 63,00 qual o valor do fluxo de caixa gerado pelas atividades operacionais da empresa?

- A. R$ 48,00

- B. R$ 69,00

- C. R$ 70,00

- D. R$ 84,00

- E. R$ 78,00

Marque a opção correta, em relação aos índice de rentabilidade:

- A.

Margem Líquida = Lucro Líquido do Exercício/PL x 100.

- B.

Margem Operacional = Lucro Líquido do Exercício /Vendas Líquidas x 100.

- C.

Taxa de Rentabilidade do Patrimônio Líquido = Lucro Operacional/PL x 100.

- D.

Retorno sobre o investimento = Lucro Operacional / Ativo Total.

- E.

Taxa de Rentabilidade do Ativo Total = Lucro Líquido/Ativo Total x 100.

Taxa de Rentabilidade do Ativo Total = Lucro Líquido/Ativo Total x 100

- A. Média aritmética das taxas de custo das diversas fontes de financiamento a longo prazo.

- B. Média ponderada das taxas de investimentos a curto prazo que compõem a estrutura de capitais de terceiros da empresa.

- C. Média aritmética das taxas de investimentos a curto prazo que compõem a estrutura de capitais de terceiros da empresa.

- D. Mediana das taxas de investimentos a curto prazo, que compõem a estrutura de capitais de terceiros da empresa

- E. Média ponderada das taxas de custo das diversas fontes de financiamento a longo prazo

Para que os procedimentos de consolidação das demonstrações contábeis dos conglomerados reflitam tecnicamente a relação do grupo para com terceiros, é importante que seja mantida a uniformidade:

- A.

De políticas de captação de recursos, de formação dos estoques e mantidos os mesmos credores.

- B.

De fornecedores, de estocagem de produtos e utilizem os mesmos órgãos financiadores.

- C.

De políticas de compra e venda de produtos, de estocagem de produtos e mantidos os mesmos credores.

- D.

Diretiva em todas as empresas do conglomerado com os mesmos diretores nas empresas.

- E.

De critérios e procedimentos contábeis entre as empresas consolidadas.

Na consolidação de demonstrações financeiras, o ágio oriundo de investimento de controladora em controlada avaliado pelo método da equivalência patrimonial deverá ser:

- A.

Eliminado na consolidação não aparecendo na demonstração consolidada.

- B.

Mantido na consolidação e aparecendo na demonstração consolidada, se o ágio for fundamentado pela expectativa de resultados futuros.

- C.

Eliminado proporcionalmente à participação da controladora na controlada.

- D.

Transferido para conta de receita no resultado da controladora.

- E.

Transferido para a conta Lucros e Perdas do Balanço Consolidado.

"O patrimônio, que a Contabilidade estuda e controla, registrando todas as ocorrências nele verificadas." "Estudar e controlar o patrimônio para fornecer informações sobre sua composição e variações, bem como sobre o resultado econômico decorrente da gestão da riqueza patrimonial." As proposições indicam, respectivamente:

- A.

O objeto e a finalidade da Contabilidade.

- B.

A finalidade e o conceito da Contabilidade.

- C.

O campo de aplicação e o objeto da Contabilidade.

- D.

O campo de aplicação e o conceito da Contabilidade.

- E.

A finalidade e as técnicas contábeis da Contabilidade.

Enquanto o aspecto qualitativo do patrimônio refere-se à espécie de cada elemento que o compõe, o aspecto quantitativo refere-se:

- A.

A quantidade física dos bens e dos direitos.

- B.

Aos valores em moeda dos componentes do patrimônio

- C.

A quantidade dos estoques existentes

- D.

Ao total dos valores existentes em caixa.

- E.

Ao estado de conservação dos bens

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc