Questões de Contabilidade Privada da Núcleo de Computação Eletrônica UFRJ (NCE)

Lista completa de Questões de Contabilidade Privada da Núcleo de Computação Eletrônica UFRJ (NCE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Entre as providências iniciais de um Técnico de Contabilidade para registrar as operações de uma empresa, a principal é:

- A.

a planificação geral do setor Contábil;

- B.

a elaboração de um Plano e Manual de Contas adequado à empresa;

- C.

a escolha dos Princípios Contábeis a serem adotados;

- D.

a escolha das Convenções Contábeis a serem adotadas;

- E.

a escolha dos Princípios Contábeis e Convenção a serem adotados.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

Um veículo foi adquirido pela Cia Meridional em 25/08/X6, ao preço de $ 32.000,00, mas só entrou efetivamente em operação na data de 01/09/X6. Sabendo-se que a vida útil estimada do veículo é de 5 anos e que a Companhia utiliza o método da linha reta para calcular a depreciação de seus bens, pode-se afirmar que o valor da depreciação acumulada do veículo em 31/12/X6 é de:

- A. $ 2.133,33;

- B. $ 2.666,67;

- C. $ 4.266,67;

- D. $ 4.800,00;

- E. $ 6.400,00.

A empresa Geradora de Energia teve a seguinte movimentação de saldos de contas do ativo entre 31/12/X0 e 31/12/X1.

Ativo 31/12/X0 31/12/X1

Caixa e Bancos 25.000,00 18.532,00

Estoques 22.430,00 16.750,00

Despesas Antecipadas 26.750,00 19.595,00

Realizável a Longo Prazo 28.950,00

O contador observou que a maior variação negativa horizonta

- A.

Caixa e Bancos;

- B.

Estoques;

- C.

Despesas Antecipadas;

- D.

Realizável a Longo Prazo;

- E.

Imobilizado.

Classificam-se no grupo de natureza de despesa denominado "inversões financeiras" as despesas com a (o):

- A.

aquisição de imóveis já em utilização;

- B.

refinanciamento do principal da dívida pública;

- C.

pagamento de juros;

- D.

planejamento e a execução de obras;

- E.

pagamento de subvenções.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Em 01.10.X6, a Cia Brasileira de Beneficiamento adquiriu do fornecedor ACME INC., dos Estados Unidos, materiais para processamento, no valor de US$ 35.000,00. Na data da compra, que foi faturada para 31.01.X7, a taxa de câmbio do dólar era de R$ 2,15. Se em 31.12.X6 a cotação do dólar estiver em R$ 2,30, o valor do estoque de materiais adquiridos e o valor do passivo correspondente estarão registrados no balanço patrimonial por:

- A. 0,00 e R$ 75.250,00;

- B. R$ 66.750,00 e R$ 75.250,00;

- C. R$ 75.250,00 e R$ 75.250,00;

- D. R$ 75.250,00 e R$ 80.500,00;

- E. R$ 80.500,00 e R$ 80.500,00.

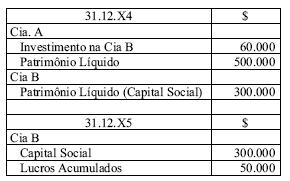

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Considere os seguintes dados, relativos às Companhias A e B:

- A. 70.000;

- B. 60.000;

- C. 52.500;

- D. 50.000;

- E. 30.500.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

O Capital Circulante é igual ao valor do:

- A.

Ativo Circulante adicionado do Ativo Compensado;

- B.

Ativo Circulante subtraído do Passivo Permanente;

- C.

Ativo Circulante;

- D.

Patrimônio Líquido;

- E.

Patrimônio Líquido menos Reservas de Lucros a Realizar.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

No Balanço Patrimonial do encerramento das atividades de uma Companhia, apurou-se que o total dos bens e direitos (ativo) era zero. Tendo em vista que também houve o registro de algumas obrigações a pagar, conclui-se:

- A. a situação líquida final da Cia era nula;

- B. o passivo da Cia era negativo;

- C.

a situação líquida final da Cia era maior que as obrigações a pagar;

- D. a situação líquida final da Cia era positiva;

- E. a situação líquida final da Cia era negativa.

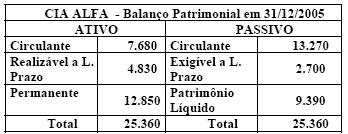

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

O Balanço Patrimonial da CIA ALFA é apresentado a seguir:

- A. 58;

- B. 83;

- C. 106;

- D. 137;

- E. 170.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Em uma empresa de mineração, considera-se como origem de recurso na apuração das origens e aplicações de recursos:

- A. despesa de manutenção;

- B. despesa de exaustão;

- C. aquisição de mina de lavra;

- D. pagamento de dividendos;

- E. aquisição de ações.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc