Questões de Contabilidade Privada da Universidade Federal do Paraná (UFPR)

Lista completa de Questões de Contabilidade Privada da Universidade Federal do Paraná (UFPR) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Em relação aos princípios da contabilidade, assinale a alternativa correta.

- A. O Balanço Patrimonial é elaborado a partir do regime de caixa e a Demonstração de Resultado do Exercício a partir do regime de competência.

- B. A DFC (Demonstração do Fluxo de Caixa) é elaborada a partir do regime de caixa.

- C. Os Demonstrativos Contábeis são elaborados a partir do regime de competência.

- D. As notas explicativas são elaboradas no regime de competência.

- E. As notas explicativas são elaboradas no regime de caixa.

Assinale a alternativa que contém apenas bens incorpóreos, destinados à manutenção da entidade ou exercidos com essa finalidade, que podem ser registrados como ativos intangíveis.

- A. Marcas, patentes, direitos de concessão, direitos de exploração, direitos de franquia, direitos autorais, gastos com desenvolvimento de pessoal, ágio pago em compras de ações de empresas concorrentes e fundo de comércio adquirido.

- B. Depreciação, exaustão e amortização.

- C. Depreciação, exaustão e alienação de marcas.

- D. Marcas, patentes, direitos de concessão, direitos de exploração, direitos de franquia, direitos autorais, gastos com desenvolvimento de produtos novos, ágio pago por expectativa de resultado futuro, inclusive o fundo de comércio adquirido.

- E. Depreciação, marcas e patentes, ágios diversos, direitos de franquia e direitos autorais.

Assinale a alternativa com a demonstração financeira que apresenta as variações para a riqueza do acionista, a partir das considerações de custo de capital.

- A. Demonstração de fluxo de caixa.

- B. Demonstração de lucros e prejuízos acumulados.

- C. Balanço social.

- D. Demonstração de valor adicionado.

- E. Demonstração do resultado do exercício.

A empresa Delta S/A adquiriu uma máquina empilhadeira para sua utilização em 01 de agosto de X1. O valor do equipamento foi R$ 20.000,00, conforme nota fiscal, e será pago em três parcelas de igual valor, a partir do mês de setembro de X1. A empresa gastou mais R$ 200,00 de frete para a entrega do equipamento e R$ 1.100,00 com serviços dos técnicos que fizeram as instalações da máquina. Tanto o frete quanto os serviços dos técnicos foram pagos no dia 01 de agosto de X1. Assinale a alternativa que mostra o valor a ser contabilizado no Ativo em 01 de agosto de X1.

- A.

R$ 1.300,00.

- B.

R$ 20.000,00.

- C.

R$ 20.200,00.

- D.

R$ 21.100,00.

- E.

R$ 21.300,00.

Numere a coluna da direita de acordo com a coluna da esquerda.

- A.

1 - 3 - 5 - 2 - 4.

- B.

2 - 1 - 3 - 5 - 4.

- C.

3 - 1 - 5 - 4 - 2.

- D.

1 - 5 - 2 - 3 - 4.

- E.

2 – 4 – 5 – 1 – 3.

Uma empresa recebe pagamento adiantado para montagem de um equipamento que deverá ser entregue em 18 meses. Sabendo que o exercício contábil obedece ao prazo de 12 meses, o registro dessa operação consistirá em lançamento de:

- A.

débito na conta caixa no ativo circulante e crédito na conta receitas de vendas no passivo circulante.

- B.

crédito na conta caixa no ativo circulante e débito na conta receitas de vendas posteriormente encerrada na demonstração do resultado do exercício.

- C.

débito na conta caixa no ativo circulante e crédito na conta receitas recebidas antecipadamente como resultado de exercícios futuros no passivo.

- D.

crédito na conta caixa no ativo circulante e débito na conta receitas de vendas antecipadas no passivo exigível a longo prazo.

- E.

débito na conta clientes no ativo circulante e crédito na conta receitas de vendas no passivo circulante.

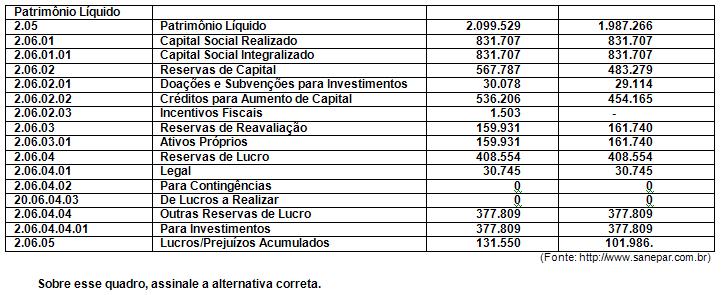

Observe o quadro abaixo.

- A.

O patrimônio líquido representa os valores dos direitos dos acionistas na organização, composto fundamentalmente pelo capital social, pelas reservas, ações em tesouraria e lucros ou prejuízos acumulados.

- B.

A conta de lucros ou prejuízos acumulados representa as receitas deduzidas das despesas acumuladas durante o período contábil.

- C.

É classificado como reservas de capital apenas o prêmio recebido na emissão de debêntures.

- D.

As reservas de reavaliação são constituídas pela apropriação de lucros da companhia.

- E.

O capital social integralizado aumenta com o débito e diminui com o crédito de valores.

Observe o quadro abaixo.

- A.

O patrimônio líquido representa os valores dos direitos dos acionistas na organização, composto fundamentalmente pelo capital social, pelas reservas, ações em tesouraria e lucros ou prejuízos acumulados.

- B.

A conta de lucros ou prejuízos acumulados representa as receitas deduzidas das despesas acumuladas durante o período contábil.

- C.

É classificado como reservas de capital apenas o prêmio recebido na emissão de debêntures.

- D.

As reservas de reavaliação são constituídas pela apropriação de lucros da companhia.

- E.

O capital social integralizado aumenta com o débito e diminui com o crédito de valores.

Para a Contabilidade, os itens do lado esquerdo do Balanço Patrimonial possuem saldo devedor e os itens do lado direito do Balanço Patrimonial possuem saldo credor. Nesse sentido é correto afirmar:

- A.

A conta clientes aumenta com o crédito e diminui com o débito

- B.

A conta fornecedores aumenta com o crédito e diminui com o débito

- C.

A conta lucros acumulados aumenta com o débito e diminui com o crédito.

- D.

A conta equipamentos aumenta com o crédito e diminui com o crédito.

- E.

A conta bancos aumenta com o crédito e diminui com o débito

O ativo permanente compreende os subgrupos do Ativo Imobilizado, Investimentos e Ativo Diferido. Quanto ao ativo diferido, é correto afirmar:

- A.

O ativo diferido compreende as aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social.

- B.

O ativo diferido se aplica a gastos com novos projetos, desde de que encerrados em um único exercício social

- C.

O ativo diferido se refere ao conjunto de despesas do exercício pagas antecipadamente.

- D.

Questiona-se a utilização do ativo diferido por sobrecarregar o exercício social no qual ocorre o pagamento da despesa diferida.

- E.

Estão incluídas no ativo diferido as contas referentes a gastos pré-operacionais, aquisição de softwares, e aquisição de máquinas e equipamentos

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc