Questões de Finanças

Lista completa de Questões de Finanças para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Uma empresa contratou uma operação de swap com uma instituição financeira. De acordo com os termos dessa operação, a empresa recebe juros da instituição financeira à taxa LIBOR para depósitos por prazo de seis meses e faz pagamentos de juros à instituição financeira à taxa prefixada de 6% ao ano. O valor deste swap, do ponto de vista da instituição financeira, pode ser representado pela diferença entre os valores de:

- A.

uma opção de compra e uma opção de venda de ativo de renda fixa com taxa flutuante.

- B.

uma opção de venda e uma opção de compra de ativo de renda fixa com taxa prefixada.

- C.

um ativo de renda fixa com taxa prefixada e um ativo de renda fixa com taxa flutuante.

- D.

um ativo de renda fixa com taxa flutuante e um ativo de renda fixa com taxa prefixada.

- E.

um contrato futuro de taxa de juros flutuante e um contrato a termo de taxa de juros flutuante.

Uma opção européia de compra e uma opção européia de venda de uma ação que não distribuirá dividendos até a data de vencimento em que as opções são negociadas, respectivamente, aos prêmios de $2,525 e $1,046. As duas opções vencem daqui a quatro meses e a ação-objeto tem volatilidade de 25% ao ano. Além disso, as duas opções têm o mesmo preço de exercício de $29 e a ação está sendo negociada a $30. Se um investidor puder montar uma operação combinando: a compra da ação, a compra da opção de venda e a venda da opção de compra, isso equivalerá a uma operação de aplicação de fundos à taxa de juros, com capitalização contínua, igual a:

- A.

10% ao ano

- B.

5% ao ano

- C.

12% ao ano

- D.

6% ao ano

- E.

20% ao ano

Um contrato a termo de câmbio de reais por dólar americano vence daqui a dois meses e está sendo negociado a R$ 3,08. No presente momento, a taxa de juros livre de risco, no regime de capitalização contínua, é igual a 4% ao ano nos Estados Unidos. Por sua vez a taxa de câmbio no mercado a vista é igual a R$ 3,00 por dólar americano. Conseqüentemente, a taxa de juros livre de risco, também de capitalização contínua, no mercado brasileiro, que faria com que não houvesse qualquer oportunidade de arbitragem nesta situação seria igual a:

- A.

19,79% ao ano

- B.

18,55% ao ano

- C.

18,36% ao ano

- D.

2,67% ao ano

- E.

4,00% ao ano

Os chamados testes de estresse (stress tests), na análise da exposição a risco de mercado de carteiras sujeitas a variações de valor por causa de oscilações de taxas de juros e taxas de câmbio, caracterizam- se por:

- A.

levar cuidadosamente em conta as correlações históricas entre retornos dos vários tipos de ativos contidos na carteira.

- B.

ignorar a possibilidade de ocorrência de eventos semelhantes aos observados no passado, mas considerar cenários futuros, levando em conta as correlações que os componentes de cada cenário apresentaram no passado.

- C.

simular cenários futuros, ignorando as correlações históricas entre os componentes dos cenários.

- D.

considerar somente a ocorrência de valores extremos, jamais observados, para as variações de taxas de câmbio e taxas de juros.

- E.

usar as correlações entre os piores eventos observados no passado, em termos de variação de taxas de câmbio e taxas de juros.

Um fundo indexado de ações possui uma carteira com beta igual ao do índice que utiliza como referência, ou benchmark. Sabe-se que a volatilidade do índice é igual a 2% ao dia e que o fundo tem risco diversificável dado por um desvio-padrão de 0,5% ao dia. O valor em risco (value at risk, ou VAR) do fundo por dia, supondo-se que o valor total da carteira do fundo seja igual a R$ 100 milhões e que o número de desvios-padrão utilizado pelo administrador do fundo seja igual a 1,65, é:

- A.

R$ 42.500,00

- B.

R$ 50.000,00

- C.

R$ 165.000,00

- D.

R$ 2.825.000,00

- E.

R$ 2.000.000,00

O critério de ponderação de ações na carteira do índice S&P 500 (Standard and Poor's 500) equivale a fazer com que cada uma das 500 ações tenha peso correspondente a:

- A.

sua cotação unitária corrente.

- B.

sua participação relativa no volume de negócios na Bolsa de Nova York.

- C.

sua liquidez relativa na Bolsa de Nova York.

- D.

sua capitalização total a preço de mercado.

- E.

sua cotação unitária ajustada por proventos.

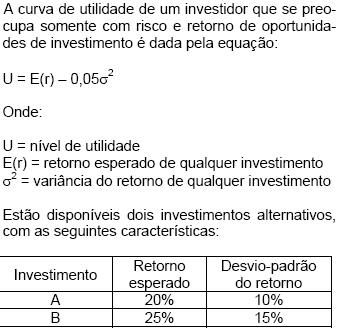

Diante dessas alternativas, a atitude racional do investidor em questão será:

- A.

aplicar no investimento A.

- B.

investir num ativo livre de risco, o qual promete um retorno de 8%.

- C.

ficar indiferente entre A e B.

- D.

aplicar no investimento B.

- E.

mudar suas preferências em relação a risco e retorno esperado.

Uma carteira de ações é formada pelos seguintes ativos:

- A.

25% e 18%

- B.

23% e 18%

- C.

28% e 16%

- D.

25% e 12%

- E.

20% e 15%

Segundo o capital asset pricing model (CAPM), um ativo com beta negativo:

- A.

terá necessariamente risco sistemático maior que o da carteira teórica de mercado.

- B.

terá necessariamente risco total menor que o da carteira teórica de mercado.

- C.

deverá oferecer retorno esperado inferior ao do ativo livre de risco.

- D.

deverá oferecer retorno esperado negativo.

- E.

deverá oferecer retorno esperado igual ao do ativo livre de risco.

Uma empresa acaba de encerrar seu exercício fiscal, no qual obteve um lucro líquido por ação igual a R$4,00, e distribuiu 40% desse lucro aos seus acionistas. No futuro, os analistas da empresa acreditam que ela sempre poderá contar com oportunidades de investimento nas quais seja capaz de obter uma taxa de retorno de 15% sobre o capital próprio aplicado. Os analistas também acham que, em função do risco das atividades da empresa, a taxa de desconto apropriada é igual a 25% ao ano. Dado que a empresa pretende utilizar a mesma política de dividendos no futuro, então o valor intrínseco da ação, na opinião desses analistas, deve ser:

- A.

R$22,10

- B.

R$ 9,80

- C.

R$15,40

- D.

R$12,15

- E.

R$10,90

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc