Questões sobre Geral

Lista completa de Questões sobre Geral para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Como conjunto de procedimentos técnicos, o orçamento-programa permite arrolar, de modo integrado e racional, objetivos, metas, recursos e estruturas de execução. Todavia, de sua leitura não é possível identificar:

- A. os órgãos responsáveis pelo controle

- B. as modalidades de licitação a serem realizadas

- C. os resultados esperados

- D. os órgãos responsáveis pela execução

- E. as ações em que os recursos serão gastos

Acerca da dívida ativa, é correto afirmar que

- A.

com a sua inscrição dá-se o reconhecimento da receita, o que atende ao regime de competência

- B.

sua inscrição deve-se dar na Procuradoria da Fazenda do estado da federação onde o crédito tem origem

- C.

confunde-se com a dívida passiva

- D.

com a sua inscrição dá-se o reconhecimento da receita, o que atende ao regime de caixa

- E.

sua inscrição deve-se dar na Procuradoria Geral da República

O princípio orçamentário da não-afetação das receitas estabelece que nenhuma parcela da receita geral pode ser reservada para atender a certos e determinados gastos. Contudo, a Constituição Federal, em seu art. 167, contempla exceção a esta regra, permitindo que, em nível federal, o produto da arrecadação das seguintes receitas seja previamente afetado:

- A. ISS e IOF

- B. CPMF e IR

- C. IOF e IPI

- D. IPI e IR

- E. IPVA e IPI

Acerca do Plano Plurianual, é correto afirmar tratar-se de uma lei de periodicidade

- A.

quadrienal, sendo suas macro-orientações de caráter indicativo para o setor público e mandatório para o setor privado

- B.

anual, sendo suas macro-orientações de caráter indicativo para os setores público e privado

- C.

quadrienal, sendo suas macro-orientações de caráter indicativo para os setores público e privado

- D.

anual, sendo suas macro-orientações de caráter mandatório para o setor público e indicativo para o setor privado

- E.

quadrienal, sendo suas macro-orientações de caráter mandatório para o setor público e indicativo para o setor privado

A Lei no 4.320/64, ao tratar das receitas públicas, não estabelece como objeto de lançamento os(as):

- A. impostos diretos

- B. impostos indiretos

- C. rendas com vencimento determinado em lei

- D.

rendas com vencimento determinado em regulamento

- E.

rendas com vencimento determinado em contrato

No que tange à classificação econômica, receitas e despesas públicas possuem contas destinadas a transferências correntes e de capital. A função de tais contas é

- A.

estabelecer o grupo de despesa e a modalidade de aplicação

- B.

estabelecer o volume de inversões financeiras a serem realizadas nos diversos níveis de governo

- C.

estabelecer o volume de investimentos a serem realizados nos diversos níveis de governo

- D.

diferenciar receitas originárias de receitas derivadas

- E.

impedir a dupla contagem quando da consolidação dos orçamentos dos diversos níveis de governo

Considerada a legislação vigente, acerca dos estágios da despesa pública, é correto afirmar que o (a)

- A. pagamento precede a liquidação

- B.

empenho ordinário destina-se a despesas cujo montante seja previamente conhecido mas cujos pagamentos devam ocorrer parceladamente

- C. liquidação precede o empenho

- D.

empenho global destina-se a despesas cujo montante seja previamente conhecido mas cujos pagamentos devam ocorrer parceladamente

- E.

empenho por estimativa destina-se a despesas cujo montante seja previamente conhecido mas cujos pagamentos devam ocorrer parceladamente

De acordo com a Lei no 4.320/64, no Balanço Patrimonial, a dívida flutuante corresponde ao

- A. passivo compensado

- B. ativo compensado

- C. passivo permanente

- D. ativo financeiro

- E. passivo financeiro

Em sua forma vigente, a classificação funcional da despesa pública contempla um módulo único integrador entre o Plano Plurianual e o Orçamento, o que dispensa a compatibilização entre módulos diversificados. Trata-se da(do)

- A. função

- B. subfunção

- C. programa

- D. projeto

- E. atividade

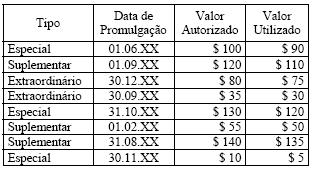

Como instrumentos retificadores do orçamento, os créditos adicionais têm vigência limitada ao exercício financeiro de sua autorização, ressalvadas as exceções previstas no § 2o do art. 167 da Constituição Federal. Tendo por base a tabela abaixo, onde se encontram descritos os dados de alguns créditos adicionais autorizados em um exercício qualquer, assinale a única opção que contempla o valor total máximo admitido para uma possível reabertura dos mesmos no exercício subseqüente.

- A. $ 25

- B. $ 20

- C. $ 15

- D. $ 30

- E. $ 35

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc