Questões de Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço do ano 2007

Lista completa de Questões de Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço do ano 2007 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Fundação CESGRANRIO (CESGRANRIO) - 2007

A Empresa Gama, iniciando suas atividades em fevereiro de 2007, realizou, no primeiro mês, os seguintes registros no Livro Diário:

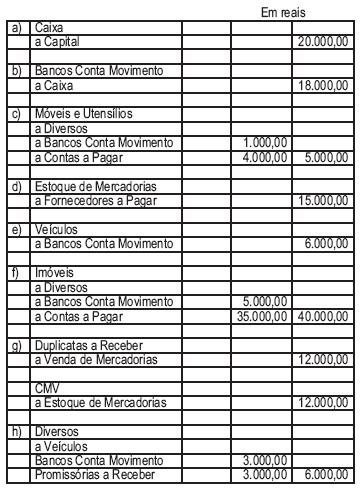

Com base nos dados acima, pode-se afirmar que o saldo da conta Bancos Conta Movimento, no final de fevereiro de 2007, em reais, foi:

- A. 6.000,00

- B. 7.000,00

- C. 8.000,00

- D. 9.000,00

- E. 11.000,00

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

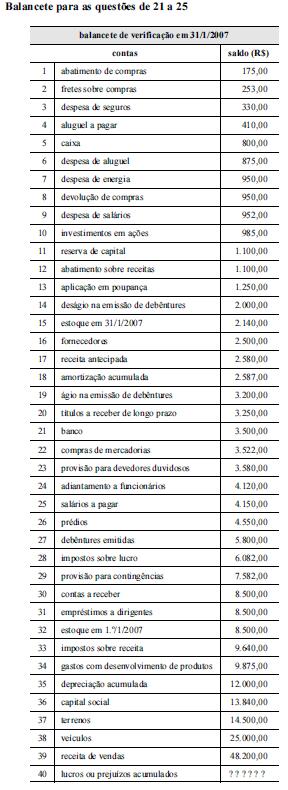

O custo dos produtos vendidos apurado é igual a R$ 58.000.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Universidade da Amazônia (UNAMA) - 2007

NAS QUESTÕES NUMERADAS DE 16 A 32, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Um analista financeiro preparou as seguintes estimativas de caixa e vendas da empresa WBT para o período de março a junho do ano corrente. O analista destaca que, historicamente, 50% das vendas tem sido a vista e o restante tem sido recebido um mês após a venda. Os pagamentos são realizados a vista. A empresa WBT espera manter um saldo mínimo de R$25. O saldo inicial, em 1° de abril, é de R$115.

Com base nas informações acima, é correto afirmar que:

- A.

no mês de maio, as entradas superam as saídas de caixa em $150.

- B.

a diferença entre entradas e saídas de caixa será negativa nos meses: abril, maio e junho.

- C.

o único mês que apresenta disponibilidade acumulada disponível positiva é o mês de abril.

- D.

no mês de maio, as entradas superam as saídas de caixa em $300.

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Fundação Carlos Chagas (FCC) - 2007

Foram extraídas as seguintes informações da Demonstração de Resultado da Cia. Piraju, relativas ao exercício findo em 31/12/2005:

− Lucro do Exercício antes do Imposto de Renda ..........................................400.000,00

− Multas indedutíveis de acordo com a legislação do imposto de renda............50.000,00

− Receita de dividendos de participações societárias.........................................110.000,00

Sabe-se que no Livro de Apuração do Lucro Real da companhia, na parte B, estavam registrados prejuízos fiscais a compensar da ordem de R$ 115.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais, equivaleu, em R$, a

- A.

340.000,00

- B.

335.000,00

- C.

290.000,00

- D.

238.000,00

- E.

225.000,00

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base no balancete de verificação apresentado e considerando que a empresa capte R$ 25.000,00 de empréstimos de longo prazo, é correto afirmar que o capital circulante líquido estará

- A. abaixo de R$ 6.432,00.

- B. entre R$ 16.568,00 e R$ 18.210,00.

- C. entre R$ 18.300,00 e R$ 20.000,00.

- D. entre R$ 20.050,00 e R$ 20.510,00.

- E. acima de R$ 20.520,00.

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Uma empresa, com capital circulante líquido de R$ 2.400.000,00 no início do período, realizou as operações descritas a seguir.

1 aumento de capital de R$ 3.000.000,00, sendo R$ 1.800.000,00 mediante integralização e R$ 1.200.000,00 mediante transferência de lucros acumulados;

2 estinação de R$ 300.000,00 de lucros acumulados para dividendos;

3 aquisição de novos bens de produção, no valor de R$ 700.000,00, mediante empréstimo a longo prazo;

4 redução de R$ 250.000,00 em obrigações a longo prazo, em moeda estrangeira, por efeito de valorização cambial;

5 transferência de empréstimos a longo prazo, no valor de R$ 150.000,00, para o passivo circulante.

A partir dessas informações, é correto afirmar que a variação do capital circulante dessa empresa, no período considerado, foi de

- A. R$ 3.750.000,00.

- B. R$ 2.550.000,00.

- C. R$ 1.650.000,00.

- D. R$ 1.350.000,00.

- E. R$ 900.000,00.

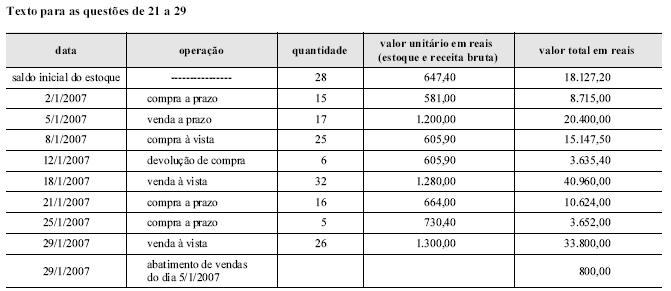

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

O percentual da margem operacional da empresa está entre

- A.

0% e 19,9%.

- B.

20% e 39,9%.

- C.

40% e 59,9%.

- D.

60% e 79,9%.

- E.

80% e 100%

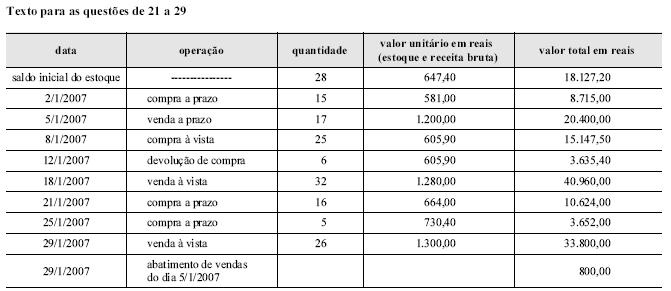

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

O saldo do disponível no final do mês de janeiro é igual, em reais, a

- A.

76.125,60.

- B.

96.457,30.

- C.

123.235,30.

- D.

128.320,30.

- E.

145.325,30.

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Quando ocorre a quitação de uma dívida de longo prazo com recursos advindos do ativo circulante, o

- A.

índice de liquidez imediata aumenta.

- B.

índice de liquidez seca aumenta.

- C.

índice de liquidez corrente se reduz.

- D.

índice de liquidez geral não sofre alterações.

- E.

índice de liquidez seca aumenta e o índice de liquidez imediata é reduzido.

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A apropriação dos juros referentes à captação de um empréstimo de R$ 50.000,00, com taxa mensal de 3% e capitalização trimestral, proporciona à estrutura patrimonial, no momento da captação,

- A.

modificação no saldo total do ativo circulante.

- B.

modificação no saldo total do passivo circulante.

- C.

acréscimo no resultado do exercício.

- D.

decréscimo no ativo circulante.

- E.

aumento do saldo do patrimônio líquido.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc