Questões de Contabilidade de Custos do ano 2006

Lista completa de Questões de Contabilidade de Custos do ano 2006 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Com base nos conceitos e aplicações de custos, julgue os itens subseqüentes.

Os gastos efetuados pela empresa na construção de instalações para uso próprio constituem despesas que se converterão em custos à medida que as referidas instalações forem colocadas em funcionamento.

- C. Certo

- E. Errado

Com base nos conceitos e aplicações de custos, julgue os itens subseqüentes.

O termo gastos é utilizado em sentido genérico, inclusive em entidades não-industriais, e se aplica tanto às transações de que resulta diminuição do disponível quanto às que implicam assunção de obrigação, de que resultará desembolso futuro.

- C. Certo

- E. Errado

O enunciado a seguir refere-se às questões de números 28, 29 e 30.

A Cia. Comercial Juliana é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), do IR pelo Lucro Real (25%) e da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente), não-contribuinte de IPI nem do ISS. Seu estoque inicial, em agosto (01/08/2006), de mercadorias era composto por 100 unidades do produto "Saúde" e estava avaliado pelo valor total de $ 1.000,00. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

No dia 25/08/2006, a Cia. Comercial Juliana adquiriu 100 unidades do produto "Saúde". Os dados na nota fiscal de compra eram os seguintes:

♦ O Fornecedor é um atacadista.

♦ As mercadorias adquiridas ficaram à disposição da Cia. Comercial Juliana no estabelecimento do Fornecedor; conseqüentemente, a Cia. Comercial Juliana incorreu em gastos com Frete intermunicipal (com impostos) = $ 500,00, para transportar as mercadorias até seu estabelecimento.

♦ Valor das mercadorias (com impostos) = $ 2.000,00, à vista, pelas 100 unidades adquiridas. ICMS sobre as mercadorias (20%).

♦ PIS sobre as mercadorias (2%).

♦ COFINS sobre as mercadorias (8%).

♦ ICMS sobre o frete (20%).

♦ PIS sobre o frete (2%).

♦ COFINS sobre o frete (8%).

Com base, somente, nas informações acima, apure o custo unitário das mercadorias adquiridas em 25/08/2006, que foi lançado no Estoque.

- A. $ 17,50

- B. $ 19,00

- C. $ 20,00

- D. $ 21,00

- E. $ 25,00

O enunciado a seguir refere-se às questões de números 31, 32, 33 e 34.

A Cia. Comercial Fernanda é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), do IR pelo Lucro Presumido, contribuinte de PIS e COFINS (0,5% e 3%, respectivamente), não-contribuinte de IPI nem do ISS. Seu estoque inicial, em agosto (01/08/2006), de mercadorias era composto por 100 unidades do produto "Amor" e estava avaliado pelo valor total de $ 1.000,00. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

No dia 25/08/2006, a Cia. Comercial Fernanda adquiriu 100 unidades do produto "Amor". Os dados na nota fiscal de compra eram os seguintes:

* O Fornecedor é um atacadista.

* As mercadorias adquiridas ficaram à disposição da Cia. Comercial Fernanda no estabelecimento do Fornecedor; conseqüentemente, a Cia. Comercial Fernanda incorreu em gastos com Frete intermunicipal (com impostos) = $ 200,00, para transportar as mercadorias até seu estabelecimento.

* Valor das mercadorias (com impostos) = $ 2.000,00, à vista, pelas 100 unidades adquiridas.

* ICMS sobre as mercadorias (20%).

* PIS sobre as mercadorias (0,5%).

* COFINS sobre as mercadorias (3%).

* ICMS sobre o frete (20%).

* PIS sobre o frete (0,5%).

* COFINS sobre o frete (3%).

Com base, somente, nas informações acima, apure o custo unitário das mercadorias adquiridas em 25/08/2006, que foi lançado no Estoque.

- A.

$ 16,83

- B.

$ 17,50

- C.

$ 17,60

- D.

$ 20,00

- E.

$ 22,00

Contabilidade de Custos - Operações com Serviços - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Os responsáveis por estoques registrados em almoxarifados estão sujeitos à prestação de contas:

- A.

anual

- B.

a cada três anos

- C.

a cada dois anos

- D.

não estão sujeitos à prestação de contas, pois se trata de unidade subordinada.

- E.

não se aplica

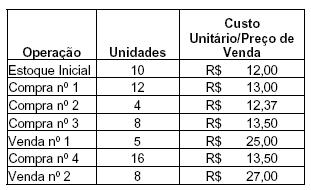

Com base no método de custo médio, calcule o custo total de vendas com base nas operações listadas a seguir, desprezando-se os arredondamentos:

- A.

163,50;

- B.

164,47;

- C.

165,50;

- D.

167,91;

- E.

175,50.

Foi vendido, com um lucro correspondente a 20% do valor da venda, um veículo que estava 50% depreciado. Portanto, o valor da venda do bem corresponde ao seguinte percentual do preço original de custo do bem:

- A. 20%;

- B. 50%;

- C. 62,5%;

- D. 65%;

- E. 70%.

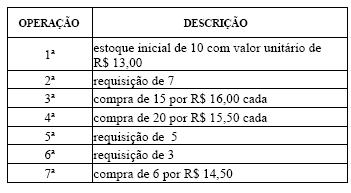

Com base no estoque inicial e nas movimentações sofridas pelo estoques de cartuchos de computador, o valor unitário dos estoques apurados pelo custo médio de aquisição após a última operação é de:

- A. R$ 14,50

- B. R$ 14,83

- C. R$ 15,00

- D. R$ 15,33

- E. R$ 15,50

Uma empresa produz apenas um produto, podendo ser considerado como seu custo fixo:

- A. mão-de-obra;

- B. matéria-prima;

- C. energia elétrica;

- D. aluguel de fábrica;

- E. água consumida.

Em relação à contabilidade de custos, é correto afirmar que:

- A.

Custo Direto: são os custos que dependem de cálculos, rateios ou estimativas para serem apropriados em diferentes produtos, portanto, são os custos que só são apropriados diretamente aos produtos. O parâmetro utilizado para as estimativas é chamado de base ou critério de rateio;

- B.

Custo Indireto: é um custo determinado da forma mais científica possível pela engenharia de produção da empresa, dentro de condições ideais de qualidade dos materiais, de eficiência da mão-de-obra, com o mínimo de desperdício de todos os insumos envolvidos;

- C.

Custo ABC: é uma metodologia que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos;

- D.

Custeio Direto: significa a apropriação, aos produtos elaborados pela empresa, de todos os custos incorridos no processo de fabricação, quer estejam diretamente vinculados ao produto, quer se refiram à tarefa de produção em geral e só possam ser alocados aos bens fabricados indiretamente, isto é, mediante rateio;

- E.

Custeio por Absorção: é o método de avaliar os estoques de produtos atribuindo-se a eles apenas e tão somente os custos variáveis de fabricação, sendo os custos fixos descarregados diretamente como despesas do período.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc