Questões de Contabilidade de Custos da Fundação Carlos Chagas (FCC)

Lista completa de Questões de Contabilidade de Custos da Fundação Carlos Chagas (FCC) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Ao analisar o subgrupo Investimentos no Ativo Permanente da Cia. Alvorada, o auditor independente verificou que a participação societária da empresa na Cia. Noturno, registrada na contabilidade por R$ 200.000,00, tinha sido avaliada pelo método do custo de aquisição. Constatou, ainda, que a investidora detinha 40% do capital votante da investida e 20% de seu capital total. Sabendo que a Cia. Alvorada é uma companhia aberta e que seu patrimônio líquido monta a R$ 1.800.000,00, o auditor concluiu que o procedimento está

- A. correto, porque a investida não é coligada nem controlada da investidora, não se lhe podendo aplicar o método da equivalência patrimonial.

- B. incorreto, porque a participação societária na investida é relevante para a investidora, por representar mais de 10% de seu patrimônio líquido.

- C. incorreto, porque a investida é equiparada a coligada da investidora, que é uma companhia aberta.

- D. incorreto, porque em se tratando de companhia aberta, todos os investimentos são avaliados pelo método da equivalência patrimonial.

- E. correto, porque a participação societária na investida não é relevante para a investidora, por representar menos de 15% de seu patrimônio líquido.

Uma companhia comercial adquiriu um lote de 2.500 unidades de uma mercadoria, ao preço unitário de R$ 30,00. Posteriormente, vendeu parte do lote por R$ 54.000,00, auferindo um lucro de 50% sobre o preço de custo. O número de unidades vendidas pela companhia foi

- A. 1.200

- B. 1.250

- C. 1.300

- D. 1.350

- E. 1.400

A Cia. Campo Belo adquiriu uma máquina em 02/01/2001 e a colocou imediatamente em funcionamento. Sua vida útil estimada foi de 10 anos. Em 30/06/2005, a máquina foi alienada pela companhia por R$ 122.500,00, operação na qual se auferiu um ganho de capital de R$ 40.000,00. O custo de aquisição da máquina em 02/01/2001 foi, em R$, de

- A. 72.727,27

- B. 82.500,00

- C. 122.500,00

- D. 150.000,00

- E. 222.727,27

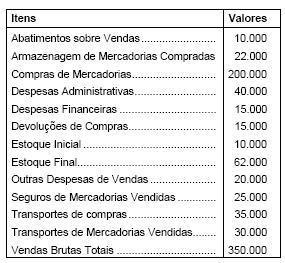

Instruções: Para responder às questões de números 82 a 84, considere as informações abaixo e, com base nelas, indique o valor solicitado em cada questão. (Valores em R$)

Ao final do exercício contábil de 2005, os estoques finais da Cia. Germânica foram avaliados em 62.000 e de seu livro razão foram extraídos os saldos finais das contas a seguir.

CMV − Custo de Mercadorias Vendidas

- A. 242.000

- B. 200.000

- C. 190.000

- D. 180.000

- E. 150.000

Instruções: Utilize as informações a seguir, para responder às questões de números 14 e 15.

O valor pago pela companhia ao fornecedor, ao efetuar a referida aquisição, foi equivalente a, R$:

- A. 400.000,00

- B. 342.800,00

- C. 333.560,00

- D. 328.000,00

- E. 291.000,00

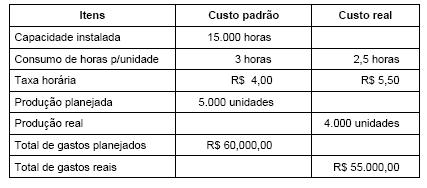

Uma empresa utiliza em sua contabilidade o sistema de Custo Padrão. Ao final do mês, apurou uma variação de ociosidade de mão-de-obra direta.

Tomando como base as informações contidas no quadro acima, o valor da variação de ociosidade, em R$, foi

- A. 5.000 positiva.

- B. 5.000 negativa.

- C. 10.000 negativa.

- D. 15.000 negativa.

- E. 20.000 negativa.

Instruções: Considere as informações abaixo para responder às questões de números 96 e 97.

A Cia. Atenas utiliza duas unidades de matéria-prima para cada unidade acabada. Ao fazer seu planejamento, para o ano fiscal de 2.006, estabelece como meta os seguintes saldos:

Se a empresa planeja produzir 400.000 unidades, no período, o número de unidades de matéria prima que deverá adquirir será:

- A. 1.020.000

- B. 1.010.000

- C. 1.000.000

- D. 990.000

- E. 810.000

Instruções: Considere as informações abaixo para responder às questões de números 96 e 97.

A Cia. Atenas utiliza duas unidades de matéria-prima para cada unidade acabada. Ao fazer seu planejamento, para o ano fiscal de 2.006, estabelece como meta os seguintes saldos:

Para que a empresa venda 480.000 unidades durante o ano fiscal de 2006, a quantidade de unidades que deverá produzir no decorrer desse período é:

- A. 440.000

- B. 450.000

- C. 460.000

- D. 480.000

- E. 520.000

A diferença entre o preço de venda e o custo variável constitui

- A. a Receita operacional bruta.

- B. a Receita líquida.

- C. o Ponto de equilíbrio.

- D. a Margem de contribuição.

- E. a Análise custo-volume-lucro.

Para um ponto de equilíbrio financeiro de 2.000 unidades serão necessários, na seqüência, custos e despesas variáveis, custos e despesas fixas, preço unitário de venda, depreciação:

- A. R$700,00 unitário; R$ 4.000.000,00; R$ 1.200,00 unitário; R$800.000,00.

- B. R$725,00 unitário; R$ 2.500.000,00; R$ 1.500,00 unitário; R$950.000,00.

- C. R$650,00 unitário; R$ 3.900.000,00; R$ 1.225,00 unitário; R$625.000,00.

- D. R$600,00 unitário; R$ 2.600.000,00; R$ 1.350,00 unitário; R$750.000,00.

- E. R$750,00 unitário; R$ 1.400.000,00; R$ 1.050,00 unitário; R$845.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc