Questões de Contabilidade Geral do ano 2020

Lista completa de Questões de Contabilidade Geral do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

-

A) R$ 68.400,00

B) R$ 159.600,00

C) R$ 180.000,00

D) R$ 228.000,00

E) R$ 420.000,00

-

A) O imobilizado totalizou R$ 240.000,00

B) O caixa registrou o valor de R$ 720.000,00

C) O capital a integralizar totalizou R$ 720.000,00.

D) O capital a integralizar totalizou R$ 480.000,00.

E) O patrimônio líquido totalizou R$ 1.200.000,00.

-

A) DÉBITO Mercadorias para Revenda R$ 384.000,00 DÉBITO ICMS a Recuperar R$ 81.000,00 DÉBITO Fretes e Seguros Despesa Administrativa R$ 15.000,00 CRÉDITO Fornecedores R$ 465.000,00 CRÉDITO Caixa R$ 15.000,00

B)

DÉBITO Mercadorias para Revenda R$ 384.000,00

DÉBITO ICMS a Recuperar R$ 81.000,00

CRÉDITO Fornecedores R$ 450.000,00

CRÉDITO Caixa R$ 15.000,00

C)

DÉBITO Mercadorias para Revenda R$ 369.000,00

DÉBITO ICMS a Recuperar R$ 81.000,00

DÉBITO Fretes e Seguros Despesa Administrativa R$ 15.000,00

CREDITO Fornecedores R$ 450.000,00

CRÉDITO Caixa R$ 15.000,00

D)

DÉBITO Mercadorias para Revenda R$ 384.000,00

DÉBITO ICMS Despesas Tributárias R$ 81.000,00

CRÉDITO Caixa R$ 15.000,00

CRÉDITO Fornecedores R$ 465.000,00

E)

DÉBITO de Fretes e Seguros Despesas Administrativas R$ 15.000,00

DÉBITO Mercadorias para Revenda R$ 465.000,00

DÉBITO Despesa Tributária ICMS R$ 81.000,00

CRÉDITO Fornecedores R$ 465.000,00

CRÉDITO Caixa R$ 15.000,00

CRÉDITO ICMS a Recolher R$ 81.000,00

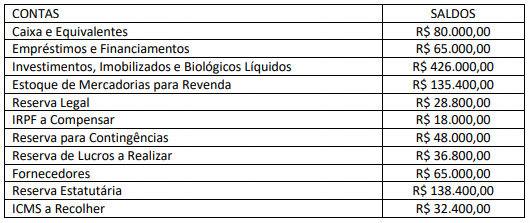

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta Capital Social apresentou o seguinte saldo:

-

A) R$ 197.000,00

B) R$ 227.000,00

C) R$ 245.000,00

D) R$ 252.000,00

E) R$ 281.800,00

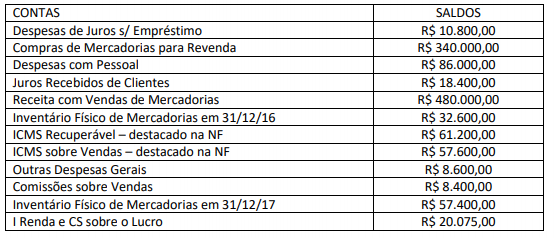

A Empresa GJM apresentou, em 31/12/2017, os seguintes dados referentes a transações realizadas no período; observe

Considerando as informações apresentadas, em 31/12/2017, apurou-se o seguinte resultado:

-

A) Lucro Bruto de R$ 254.000,00

B) Receita Líquida de R$ 168.400,00

C) Lucro Antes dos Tributos de R$ 65.400,00.

D) Lucro Líquido do Período de R$ 52.925,00.

E) Lucro Antes dos Encargos Financeiros de R$ 73.000,00.

Considere as informações adicionais:

O CMV custo de aquisição das mercadorias vendidas foi calculado da seguinte forma:

Valor das Mercadorias R$ 600.000,00

ICMS Recuperado R$ 102.000,00

Custo Aquisição R$ 498.000,00

O valor das despesas com Pessoal, na mesma data, foi composto pelos seguintes gastos:

Salários, Férias e 13º Salário R$ 85.000,00

INSS R$ 35.000,00

Total R$ 120.000,00

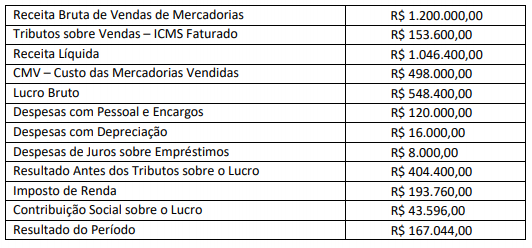

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, o VA a Distribuir foi de:

-

A) R$ 237.356,00

B) R$ 381.356,00

C) R$ 584.000,00

D) R$ 600.000,00

E) R$ 1.200.000,00

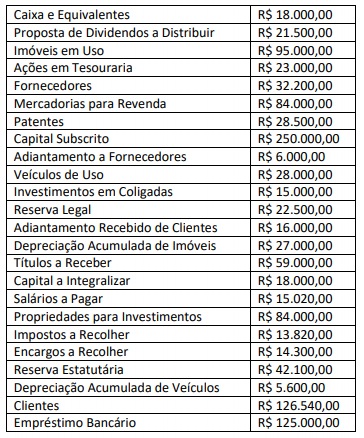

A partir dos dados apresentados em 31/12/20188, o valor total do Ativo Não Circulante, Imobilizado foi de:

-

A) R$ 90.400,00

B) R$ 96.000,00

C) R$ 123.000,00

D) R$ 174.400,00

E) R$ 217.500,00

I. O pagamento de R$ 5.500,00 a Fornecedores, sendo R$ 5.000,00 referentes ao valor da dívida e R$ 500,00 por atraso no pagamento, diminui o Ativo em R$ 5.500,00; diminui o Passivo em R$ 5.000,00; diminui o Patrimônio Líquido em R$ 500,00.

II. O recebimento de R$ 8.000,00 de Clientes referente à venda de mercadorias efetuada no mês anterior, aumenta o Ativo em R$ 8.000,00; diminui o Ativo em R$ 8.000,00; aumenta o Patrimônio Líquido em R$ 8.000,00.

III. A integralização do Capital Social pelos sócios no valor de R$ 100.000,00, sendo R$ 60.000,00 em Imóveis e R$ 40.000,00 em moeda corrente, aumenta o Ativo em R$ 100.000,00; aumenta o Passivo em R$ 40.000,00; aumenta o Patrimônio Líquido em R$ 60.000,00.

Está correto o que se afirma em

-

A) I, II e III

B) I, apenas

C) II, apenas.

D) III, apenas

E) II e III, apenas.

-

A) Débito de Lucros a Distribuir R$ 240.000,00 Crédito de Reserva Legal R$ 12.000,00 Crédito de Reserva Estatutária R$ 72.000,00 Crédito de Reserva de Lucros a Realizar R$ 72.000,00 Crédito de Reserva para Contingências R$ 72.000,00 Crédito de Proposta de Dividendos a Distribuir R$ 12.000,00

B)

Débito de Lucros a Distribuir R$ 240.000,00

Crédito de Reserva Legal R$ 12.000,00

Crédito de Reserva Estatutária R$ 47.880,00

Crédito de Reserva de Lucros a Realizar R$ 68.400,00

Crédito de Reserva para Contingências R$ 33.516,00

Crédito de Proposta de Dividendos a Distribuir R$ 78.204,00

C)

Débito de Lucros a Distribuir R$ 240.000,00

Crédito de Reserva Legal R$ 12.000,00

Crédito de Reserva Estatutária R$ 68.400,00

Crédito de Reserva de Lucros a Realizar R$ 47.880,00

Crédito de Reserva para Contingências R$ 33.516,00

Crédito de Proposta de Dividendos a Distribuir R$ 78.204,00

D)

Débito de Lucros a Distribuir R$ 240.000,00

Crédito de Reserva Legal R$ 12.000,00

Crédito de Reserva Estatutária R$ 78.204,00

Crédito de Reserva de Lucros a Realizar R$ 47.880,00

Crédito de Reserva para Contingências R$ 33.516,00

Crédito de Proposta de Dividendos a Distribuir R$ 68.400,00

E)

Débito de Lucros a Distribuir R$ 240.000,00

Crédito de Reserva Legal R$ 12.000,00

Crédito de Reserva Estatutária R$ 33.516,00

Crédito de Reserva de Lucros a Realizar R$ 47.880,00

Crédito de Reserva para Contingências R$ 68.400,00

Crédito de Proposta de Dividendos a Distribuir R$ 78.204,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc