Questões sobre Investimentos

Lista completa de Questões sobre Investimentos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Com relação ao tratamento contábil do patrimônio líquido e de seus componentes, julgue o próximo item.

Uma carteira de instrumentos financeiros classificados como avaliados ao valor justo em outros resultados abrangentes, que tenha variação positiva em seu valor justo de um período contábil a outro, ocasionará um aumento no patrimônio líquido através do incremento no saldo da conta de ajuste de avaliação patrimonial.

Considerando o disposto no pronunciamento técnico do CPC que trata de instrumentos financeiros, julgue o item a seguir.

O reconhecimento de um ativo ou passivo financeiro no balanço patrimonial de uma entidade somente deve se dar quando essa entidade vier a se tornar parte das disposições contratuais do instrumento.

-

A) Negócio em conjunto.

B) Equivalência Patrimonial.

C) Joint venture.

D) Controle conjunto.

E) Influência significativa.

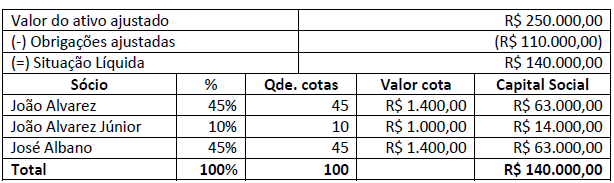

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

-

A) José Albano terá a maioria da participação na empresa e detenção de R$ 77.000,00 do Capital Social.

B) João Alvarez Júnior continuará com a participação de 10% na empresa, mas terá direito a R$ 63.000,00 de haveres do sócio falecido.

C) José Albano terá 55 cotas da empresa que totalizará R$ 63.000,00 do Capital Social e não receberá o restante de haveres do sócio falecido.

D) João Alvarez Júnior terá direito a R$ 63.000,00 de haveres do sócio falecido e passará a ter 55 cotas da empresa que totalizará R$ 77.000,00 do Capital Social.

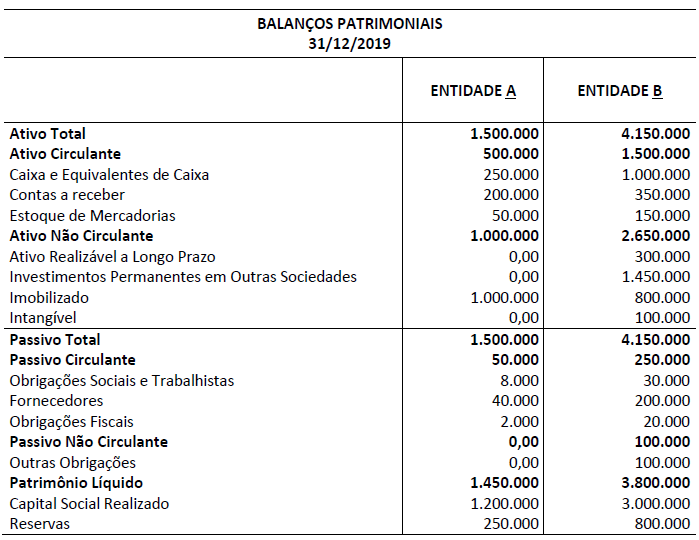

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) Demonstrações Consolidadas e NBC TG 18 (R3) Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

-

A) R$ 75.000,00

B) R$ 100.000,00

C) R$ 175.000,00

D) R$ 275.000,00

Valor Contábil Valor Justo Ativo 500.000,00 560.000,00 Passivo 200.000,00 200.000,00 Patrimônio Líquido 300.000,00 360.000,00

Considerando os dados apresentados, assinale a alternativa correta.

-

A) Ágio por mais valia de ativos líquidos de R$ 186.000,00.

B) Deságio por menos valia de ativos líquidos de R$ 60.000,00.

C) Deságio por rentabilidade futura de R$ 126.000,00.

D) Ágio por rentabilidade futura (goodwill) de R$ 12.000,00.

-

A) R$ 126.000,00

B) R$ 150.000,00

C) R$ 180.000,00

D) R$ 54.000,00

-

A) B R$ 290.000,00 e C R$ 428.000,00

B) B R$ 130.000,00 e C R$ 107.000,00

C) B R$ 650.000,00 e C R$ 428.000,00

D) B R$ 290.000,00 e C R$ 232.000,00

-

A) Deverão ser excluídas as participações de uma sociedade em outra.

B) Deverão ser excluídos os saldos de quaisquer contas entre as sociedades.

C) São as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica.

D) A sociedade controladora poderá optar por excluir das informações consolidadas uma subsidiária que apresente uma linha de negócios diferente daquela exercida pelo restante do grupo.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método de equivalência patrimonial baseia-se no ativo das controladas e coligadas, os investimentos avaliados por esse método sofrem mutação simultaneamente com o resultado das investidas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc