Questões de Contabilidade Geral do ano 2021

Lista completa de Questões de Contabilidade Geral do ano 2021 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Contabilidade Geral - Outras Demonstrações - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

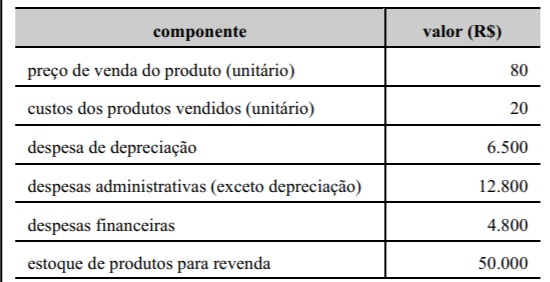

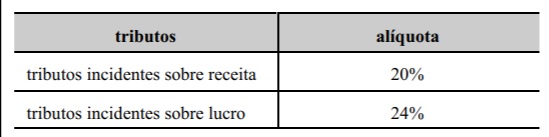

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Na parte B do e-LALUR, no registro M010, os valores representativos de adições ao lucro de períodos futuros devem ser escriturados a crédito, e as exclusões, a débito.

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Em combinações de negócios por incorporação, os prejuízos fiscais a compensar da adquirida representam um atrativo adicional para o adquirente, visto o direito líquido de compensação fiscal previsto na legislação.

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

As provisões de qualquer tipo são gastos não dedutíveis e, por isso, devem ser adicionadas para fins de apuração do lucro real.

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Enquanto os ganhos por equivalência patrimonial devem ser adicionados para fins de apuração do lucro real, os dividendos recebidos em ganhos por equivalência patrimonial devem ser excluídos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc