Questões sobre Balanço Patrimonial

Lista completa de Questões sobre Balanço Patrimonial para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Uma empresa apresentava os seguintes saldos em seu patrimônio líquido, em 31/12/2018:

Capital social: R$ 600.000,00

Reserva de lucros: R$ 120.000,00

No exercício de 2019, a empresa apurou lucro líquido no valor de R$ 50.000,00, distribuiu dividendos no valor de R$ 15.000,00 e destinou o restante do lucro líquido para a reserva de lucros.

Com base apenas nessas informações, o valor do patrimônio líquido da empresa em 31/12/2019, em R$, é de

-

A) 720.000,00.

B) 735.000,00.

C) 755.000,00.

D) 770.000,00.

E) 785.000,00.

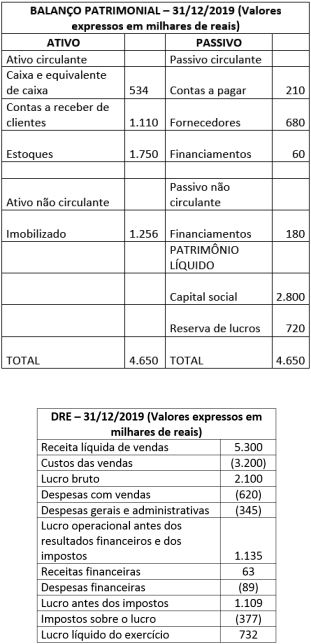

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

-

A) do caixa e do ativo imobilizado.

B) do ativo não circulante e do lucro operacional.

C) do imobilizado e do aumento do lucro operacional.

D) do caixa e do aumento das despesas gerais e administrativas.

E) das despesas gerais e administrativas e do aumento do lucro operacional.

Considere os seguintes dados dos saldos contábeis da Empresa Hipotecária S.A.:

Disponibilidades: R$ 100.000,00

Recebimentos a curto prazo: R$ 100.000,00

Recebimento a longo prazo: R$ 800.000,00

Imobilizado: R$ 1.000.000,00

Salários a pagar: R$ 200.000,00

Dívidas a curto prazo: R$ 300.000,00

Dívidas a longo prazo R$ 500.000,00

Considerando os dados acima, qual o valor do ativo total?

-

A) R$ 1.800.000,00.

B) R$ 1.000.000,00.

C) R$ 1.500.000,00.

D) R$ 0,00.

E) R$ 2.000.000,00.

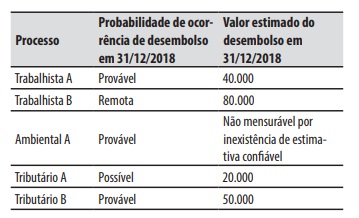

No Balanço Patrimonial de 31/12/2018, a companhia Bugiardo deve registrar provisões para os processos:

-

A) Trabalhista A; Tributário B.

B) Trabalhista B, Tributário A.

C) Ambiental A; Tributário A; Tributário B.

D) Trabalhista A; Ambiental A; Tributário B.

E) Trabalhista A; Tributário A; Tributário B.

A Companhia Tajay é um comércio varejista e no final do dia 30/11/2019 foi surpreendida com o roubo da totalidade do seu estoque de mercadorias para revenda.

Para determinar o valor roubado, considere as seguintes informações do mês de novembro de 2019:

O valor do saldo da conta estoques de mercadorias para revenda no início do mês era de R$ 50.000. A receita líquida de vendas de novembro foi de R$ 200.000, tendo recebido R$ 80.000 à vista e o restante registrado na conta do ativo circulante Duplicatas a receber. No início de novembro o saldo da conta Duplicatas a receber era devedor em R$ 3.000. Durante o mês, essa conta recebeu um total de créditos de R$ 55.000, em decorrência de recebimentos de clientes. A conta Fornecedores a pagar registra as obrigações de compras a prazo de mercadorias para revenda. No início de novembro o saldo dessa conta era credor em R$ 20.000. Durante o mês, ela recebeu um total de R$ 50.000 em débitos, que são referentes a pagamentos efetuados pela empresa aos seus fornecedores, de quem comprou a prazo. Ao final de novembro o saldo da conta Fornecedores a pagar era credor em R$ 35.000. A Companhia Tajay tem por política comercial sempre obter uma margem bruta de 50% sobre o valor da receita líquida de vendas de mercadorias. O valor das compras à vista de mercadorias para revenda foi de R$ 40.000. As despesas operacionais do mês foram de R$ 25.000. Houve a devolução de compras de mercadorias no valor de R$ 10.000.

Então, o valor roubado do estoque de mercadorias para revenda foi de:

-

A) R$ 30.000.

B) R$ 45.000.

C) R$ 55.000.

D) R$ 65.000.

E) R$ 80.000.

-

A) R$ 10.000.000,00, no passivo.

B) R$ 8.800.000,00, no passivo.

C) R$ 9.950.000,00, no passivo.

D) R$ 10.000.000,00, no ativo.

E) R$ 10.000.000,00 no passivo e uma redução no patrimônio líquido de R$ 50.000,00.

? Custo de aquisição: R$ 950.000,00. ? Perda por desvalorização (impairment): R$ 200.000,00.

Em 31/12/2018, a empresa realizou o teste de recuperabilidade (impairment) para este ativo intangível e obteve as seguintes informações:

? Valor em uso: R$ 1.000.000,00. ? Valor justo líquido das despesas de venda: R$ 700.000,00.

Com base nessas informações e sabendo-se que o ativo não corresponde a ágio pago por expectativa de resultados futuros, a Cia. Investidora

-

A) manteve, no ativo, o valor contábil de R$ 750.000,00.

B) reconheceu, no resultado de 2018, um ganho no valor de R$ 250.000,00.

C) reconheceu, no resultado de 2018, uma perda por desvalorização no valor de R$ 50.000,00.

D) reconheceu, no resultado de 2018, um ganho no valor de R$ 200.000,00.

E) reconheceu, no resultado de 2018, um ganho no valor de R$ 50.000,00.

-

A) 2.600.000,00.

B) 2.528.000,00.

C) 2.768.000,00.

D) 2.640.000,00.

E) 2.840.000,00.

-

A) prejuízo no valor de R$ 140.000,00.

B) prejuízo no valor de R$ 100.000,00.

C) prejuízo no valor de R$ 200.000,00.

D) lucro no valor de R$ 40.000,00.

E) resultado igual a zero.

Considerando as três aplicações financeiras em conjunto, o

-

A) valor apresentado, em 31/12/2018, no ativo da Cia., foi R$ 612.000,00.

B) impacto reconhecido, no resultado de dezembro de 2018, foi R$ 10.000,00 positivo.

C) valor apresentado, em 31/12/2018, no ativo da Cia., foi R$ 609.000,00.

D) impacto reconhecido, no resultado de dezembro de 2018, foi R$ 12.000,00 positivo.

E) valor apresentado, em 31/12/2018, no ativo da Cia., foi R$ 610.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc