Questões sobre Balanço Patrimonial

Lista completa de Questões sobre Balanço Patrimonial para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

-

A) O termo contingente é usado para passivos e ativos que não sejam reconhecidos porque a sua existência somente será confirmada pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob o controle da entidade.

B) O termo passivo contingente é usado para passivos que satisfaçam os critérios de reconhecimento.

C) Uma provisão deve ser reconhecida quando a entidade tem uma obrigação passada (legal ou não formalizada) como resultado de evento atual, ou seja, presente.

D) Deverá ser reconhecida quando for provável que seja necessária uma saída de recursos, mas que incorporam benefícios econômicos para liquidar a obrigação.

E) Algumas provisões podem ser reconhecidas como despesas que necessitam ser incorridas para operar no futuro, se seu valor não ultrapassar 20% do seu Patrimônio Líquido.

-

A) Amortização é a redução do valor de investimentos necessários à exploração de recursos minerais ou florestais.

B) A diminuição de recursos minerais resultante da sua exploração deverá ser computada como custo ou encargo do período.

C) A base de cálculo da quota anual de exaustão é o valor justo dos investimentos realizados.

D) O cálculo da amortização, é realizado adicionando determinado valor residual a partir do valor base do seu ativo intangível, divido esse número pelo tempo remanescente em sua vida útil.

E) A amortização e a exaustão consistem no registro da redução do valor, dos bens fixos da entidade, pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

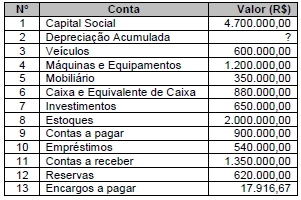

A empresa BZK Ltda., que iniciou suas atividades desde janeiro de 2019, apresentou no quadro abaixo a posição das contas referentes ao período de novembro de 2019:

Sabe-se que a empresa utiliza as taxas de depreciação da Receita Federal do Brasil, portanto Mobiliários e Máquinas e Equipamentos são depreciadas a taxa de 10% ao ano, enquanto Veículos a taxa de 20% ao ano.

-

A) R$ 7.030.000,00

B) R$ 6.777.916,67

C) R$ 1.457.916,67

D) R$ 900.000,00

E) R$ 1.650.000,00

-

A) Ativo intangível valor justo;

B) Ativo imobilizado valor justo;

C) Estoques custo de reposição;

D) Produtos agrícolas e extrativos custo de produção ou de reposição.

E) Bens de distribuição gratuita custo de aquisição ou valor de reposição, dos dois o menor.

Uma empresa pública que explora o serviço de pavimentação asfáltica adquiriu, em 01/jan./2016, cinco máquinas de demarcação viária, que entraram em funcionamento na mesma data, pelo valor unitário de R$ 220.000,00. Os custos totais necessários para colocar as máquinas em funcionamento, inclusive o frete para entrega na sede da empresa, foi de R$ 42.000,00. A vida útil econômica estimada é de seis anos, com um valor residual de R$ 40.000,00 por máquina. No final de dezembro de 2019, a empresa observou evidências de que suas máquinas podiam ter sofrido desvalorização. Após levantamento das áreas, o valor de uso foi estimado em R$ 120.000,00, que é equivalente ao valor justo líquido de despesas de venda. Considerando essas informações, julgue os itens abaixo:

I. A depreciação acumulada no período é de R$ 471.000,00

II. O saldo contábil líquido do conjunto máquinas a ser evidenciado no Balanço Patrimonial é R$ 671.000,00.

III. A empresa é obrigada a reconhecer uma perda de impairment de R$ 71.000,00.

IV. Como o valor contábil é maior que o valor de uso, nenhum ajuste deve ser realizado.

V. O reconhecimento da perda impactará o resultado do período.

Assinale a alternativa CORRETA.

-

A) Os itens III e V estão certos.

B) O item I está errado, e o item IV está certo.

C) O item III está errado.

D) Apenas os itens I e III estão certos.

E) Apenas o item IV está errado.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc