Questões de Contabilidade Privada do ano 2001

Lista completa de Questões de Contabilidade Privada do ano 2001 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O valor atual da redução de custos prevista para dois diferentes equipamentos A e B que uma empresa estuda comprar é de R$18.000,00 e R$15.000,00, respectivamente. A alternativa de leasing dos mesmos equipamentos pela empresa prevê uma redução de custos de valor atual de R$14.000,00 e R$12.000,00, respectivamente, para os equipamentos A e B. Considerando porém que o equipamento B, por produzir um produto de melhor qualidade, permite um aumento de receita líquida em relação ao equipamento A, e que o valor atual dessa receita líquida adicional é de R$4.000,00, indique, pelo uso do critério do valor atual, a melhor opção para a empresa.

- A. Compra do equipamento A

- B. Leasing do equipamento A

- C. Compra do equipamento B

- D. Leasing do equipamento B

- E. Compra ou leasing do equipamento A

A empresa Tecnotécnica S/A possuía, há dois anos, um computador de grande porte e de última geração, adquirido a vista por US$ 25,000.00 (vinte e cinco mil dólares americanos) quando a cotação estava a R$ 1,10 por US$ 1.00. No balanço do final do ano 2000, como a cotação do dólar americano estava a R$ 1,25 por US$ 1.00, a empresa mandou contabilizar a atualização desse item do seu ativo permanente para R$ 31.250,00, baseada na declaração formal do fabricante de que referida cotação era exata no dia do balanço. À luz das normas e legislação aplicáveis no Brasil, o procedimento contábil descrito

- A.

está correto, desde que a diferença seja creditada como Reserva de Capital

- B.

está correto, desde que a diferença seja creditada como Reserva de Reavaliação

- C. está correto, desde que a diferença seja creditada como Reserva de Lucros a Realizar

- D.

está correto, desde que a diferença seja creditada como Receita do Exercício

- E.

não está correto

Indique, nas opções abaixo, o saldo Ativo das COMISSÕES DIFERIDAS pela KSM Seguradora S/A relativo à Apólice 000001 ao final do seu sexto mês de vigência, considerando-se:

- Valor do Prêmio Total de R$ 80.000,00, pago a vista;

- Percentual de Comissão 20%;

- Vigência da Apólice igual a 12 meses;

- Pagamento da Comissão no quinto dia após o Recebimento do Prêmio.

- A.

R$ 40.000,00

- B.

R$ 10.000,00

- C.

R$ 8.000,00

- D.

R$ 16.000,00

- E.

R$ 12.000,00

O percentual máximo aplicado sobre o Ativo Líquido de uma Seguradora para o cálculo do seu LIMITE DE OPERAÇÕES é de:

- A.

5%

- B.

10%

- C.

6%

- D.

15%

- E.

3%

Indique, nas opções abaixo, o resultado econômico da operação de venda de um SALVADO relativo a uma indenização de Sinistro de R$ 12.000,00, considerando-se

- A.

R$ 4.250,00

- B.

R$ 8.500,00

- C.

R$ 5.000,00

- D.

R$ 1.250,00

- E.

R$ 1.580,00

O valor do PRÊMIO GANHO, registrado no Demonstrativo de Resultados da Seguradora XPTZ em 31/12/2000, relativo à emissão de uma Apólice de R$ 60.000,00 ocorrida em 01/08/2000, com prazo de vigência de 06 meses (01/08/2000 a 31/01/2001), recebimento efetuado em 05 par-celas iguais e sucessivas, pagamento de 20% a título de Comissão ao Corretor, CESSÃO em Cosseguro de 40% e em Resseguro de 10%, além das RECUPERAÇÕES de Comissão de Cosseguro de 6% e de Resseguro de 4%, é de:

- A.

R$ 50.000,00

- B.

R$ 25.000,00

- C.

R$ 45.000,00

- D.

R$ 22.500,00

- E.

R$ 30.000,00

Considerando-se a Resolução CNSP no 019, de 17/02/2000, podemos afirmar que:

- A.

os Prêmios recebidos de faturas emitidas antecipadamente serão registrados na conta de Prêmios e Emolumentos Recebidos, onde permanecerão até o início do período de cobertura.

- B.

as informações requeridas no Formulário de Informações Periódicas (FIP) deverão ser elaboradas e remetidas à SUSEP, obrigatori-amente, ao final de cada trimestre.

- C.

é facultada a manutenção, no sistema de contabilização das Sociedades Segurado¬ras, dos registros auxiliares de Emissão, Co-brança ou Restituições de Apólices e Endos-sos de Seguros.

- D.

apenas as Despesas Administrativas e as de Comercialização deverão ser, obrigatoria-mente, detalhadas nas Notas Explicativas das Sociedades Seguradoras na publicação dos Balanços Semestrais e Anuais.

- E.

as receitas e despesas são registradas no período em que ocorrerem, observado o regime de caixa (financeiro).

A elaboração de contas e cálculos nos processos é incumbência dos:

- A. avaliadores judiciais;

- B. contadores;

- C. escreventes;

- D. partidores;

- E. escrivães.

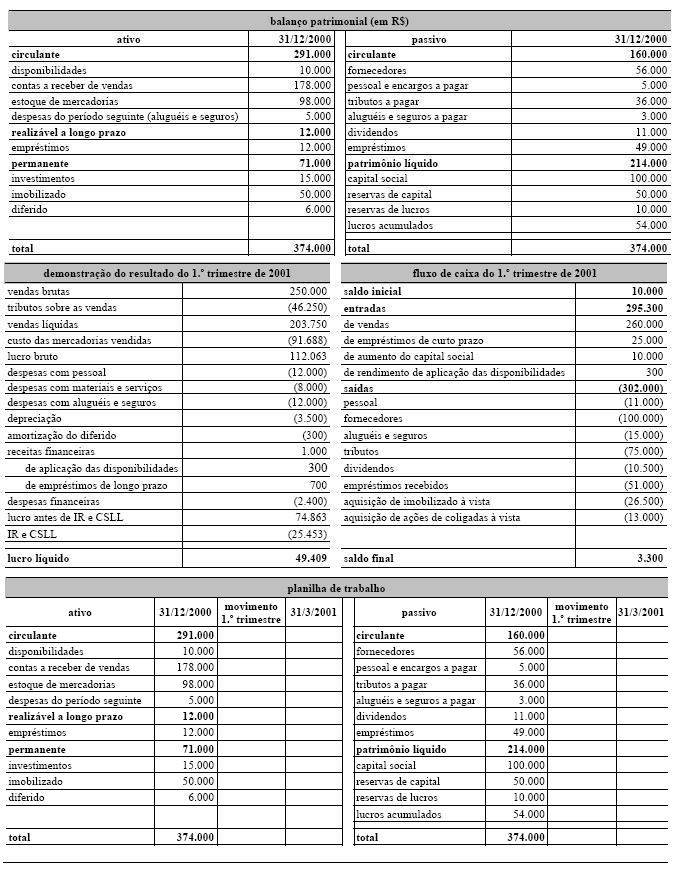

Texto CE-I - questões de 21 a 24

Os quadros abaixo apresentam o balanço patrimonial de 31/12/2000, a demonstração do resultado e o fluxo de caixa do primeiro trimestre de 2001 e a planilha de trabalho para a elaboração do balanço de 31/3/2001.

Considerando o pagamento antecipado de aluguéis e seguros no período, no valor de R$ 3.000,00 e a apropriação para despesas de aluguéis e seguros, de R$ 2.500,00, no mesmo primeiro trimestre, o saldo final dessa conta será de R$ 5.500,00.

- C. Certo

- E. Errado

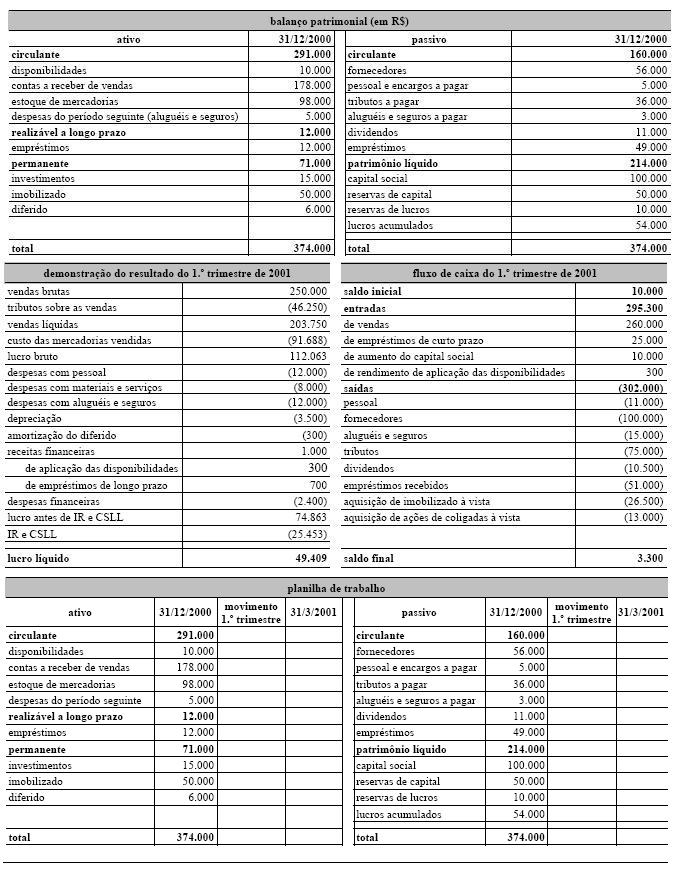

Texto CE-I - questões de 21 a 24

Os quadros abaixo apresentam o balanço patrimonial de 31/12/2000, a demonstração do resultado e o fluxo de caixa do primeiro trimestre de 2001 e a planilha de trabalho para a elaboração do balanço de 31/3/2001.

Considerando que as receitas financeiras dos empréstimos ativos serão recebidas juntamente com o principal, o saldo de empréstimos realizáveis a longo prazo será de R$ 12.500,00, em 31/12/2001.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc