Questões de Contabilidade Privada do ano 2003

Lista completa de Questões de Contabilidade Privada do ano 2003 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

São considerados lucros a realizar, para fins de constituição da respectiva reserva,

- a.

as receitas não operacionais e os dividendos recebidos de sociedades controladas ou coligadas.

- b.

os ganhos de capital decorrentes de alienação de bens do ativo permanente a serem recebidos até o exercício seguinte ao da operação.

- c.

o resultado líquido positivo da equivalência patrimonial e os lucros em operações cujo prazo de realização financeira ocorra após o término do exercício social seguinte.

- d.

os prêmios recebidos na emissão de debêntures e o produto da alienação de partes beneficiárias.

- e.

as reversões de provisões para créditos de liquidação duvidosa e o ganho na alienação de ações em tesouraria.

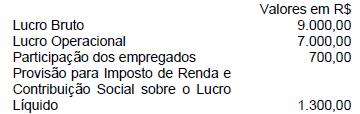

Utilize as informações a seguir, extraídas do balancete de verificação da Cia. Anglo Brasileira antes da destinação do lucro do exercício, para responder às questões de números 8 e 9.

A Cia. deverá acrescer a reserva legal, de acordo com o disposto na Lei no 6.404/76 (Lei das Sociedades por ações), a importância de, em R$,

- a.

5 000,00

- b.

7 500,00

- c.

10 000,00

- d.

15 000,00

- e.

40 000,00

Utilize as informações a seguir, extraídas do balancete de verificação da Cia. Anglo Brasileira antes da destinação do lucro do exercício, para responder às questões de números 8 e 9.

Sabendo-se que o dividendo fixado pelo estatuto da companhia corresponde a 30% do valor do lucro líquido do exercício, após a dedução do acréscimo da reserva legal, a companhia poderá constituir reserva de lucros a realizar, observando-se o disposto no art. 197 da Lei no 6.404/76 (com a redação dada pela Lei no 10.303/2001), no montante, em R$, de

- a.

18 500,00

- b.

38 500,00

- c.

40 000,00

- d.

58 500,00

- e.

60 000,00

O valor contábil de um imóvel de uso da Cia. Monte Azul estava assim registrado em sua escrituração:

A diretoria da companhia encomendou um laudo de avaliação a uma empresa especializada, a qual constatou que o valor de mercado do imóvel correspondia a R$ 150 000,00, com vida útil restante estimada em 20 anos. O laudo foi aprovado pela assembléia geral da companhia e constituída a respectiva reserva de reavaliação. No final do exercício, a companhia alcançou uma despesa de depreciação correspondente a 2% do valor reavaliado do imóvel. Em conseqüência, ela deverá considerar a reserva de reavaliação realizada parcialmente no valor, em R$, de

- a.

1 400,00

- b.

1 600,00

- c.

2 000,00

- d.

2 500,00

- e.

3 000,00

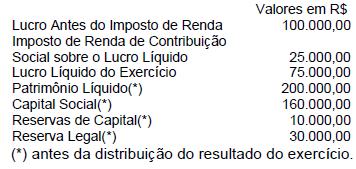

A empresa "W" Ltda., no encerramento do exercício de 2002, apurou as seguintes informações

Assinale a opção que contém o valor correto da Reserva Legal que deverá ser constituída.

- A.

R$ 150,00

- B.

R$ 185,00

- C.

R$ 250,00

- D.

R$ 285,00

- E.

R$ 350,00

A empresa Filinto Ltda., no encerramento do exercício, em 31 de dezembro de 2002, em seu balancete de verificação, apurou as seguintes informações

Indique o valor da Reserva Legal que deverá ser constituída.

- A.

R$ 2.000,00

- B.

R$ 2.250,00

- C.

R$ 2.750,00

- D.

R$ 3.250,00

- E.

R$ 3.750,00

A Companhia Tríplice, no encerramento do exercício de 2002, obteve as seguintes informações, conforme segue:

Assinale a opção correta, que contém o valor da Reserva Legal que deverá ser constituída, considerando que o saldo final da Reserva terá um percentual inferior ao limite legal.

- A.

R$ 1.400,00

- B.

R$ 1.800,00

- C.

R$ 2.200,00

- D.

R$ 2.400,00

- E.

R$ 2.800,00

A obtenção de uma Receita, em Contabilidade, resulta, necessariamente, em:

- A.

um investimento;

- B.

uma diminuição do Ativo;

- C.

um aumento de Patrimônio Líquido;

- D.

uma variação exclusivamente nas contas patrimoniais;

- E.

um fato contábil permutativo.

São Despesas de Capital - Inversões:

- A.

obras civis, serviços em regime de programação final, equipamentos e instalações

- B.

amortização de Dívida Pública

- C.

material permanente

- D.

aquisição de imóveis já em utilização

- E.

subvenções econômicas

No que se refere a receitas, pode-se afirmar que:

- A.

mesmo sendo a receita parte do lucro, as regras de reconhecimento de receitas não fazem parte das regras de reconhecimento do lucro;

- B.

pelo enfoque do evento crítico, o reconhecimento ocorre assim que tenha havido redução suficiente de incerteza;

- C.

o método da porcentagem de conclusão opõe-se ao método de reconhecimento contínuo das receitas ao longo de todo o ciclo do produto;

- D.

uma receita não pode ser reconhecida e divulgada quando as atividades econômicas são concluídas, mesmo que sua mensuração seja verificável e isenta de distorções;

- E.

o termo "reconhecimento" significa o processo de conversão de recursos e direitos não-monetários em dinheiro.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc