Questões sobre Demonstração do Resultado do Exercício (DRE)

Lista completa de Questões sobre Demonstração do Resultado do Exercício (DRE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Assinale a opção correta. Pelas disposições da Lei 6.404/76 sobre Demonstrações Financeiras, podemos perceber que:

- A.

a Demonstração do Resultado do Exercício deve apresentar, expresso em reais, o valor do rédito auferido para cada uma das ações do capital social.

- B.

a Demonstração de Lucros ou Prejuízos Acumulados, quando devidamente elaborada, substitui a Demonstração das Mutações do Patrimônio Líquido.

- C.

o Balanço Patrimonial deve apresentar, quando ocorrer, o Passivo a Descoberto como dedução do Patrimônio Líquido.

- D.

a Demonstração das Origens e Aplicações de Recursos apresenta, discriminadamente, todas as origens e respectivas aplicações de recursos feitas durante o exercício no patrimônio da entidade econômico-administrativa.

- E.

as demonstrações financeiras de empresas do mesmo ramo podem ser consolidadas, desde que uma participe do capital social da outra.

A Cia. RentaLucra apresentou a seguinte composição em seu balanço encerrado em 31 de dezembro do ano 2000:

Observações: 1 – Sabe-se que no Grupo Patrimônio Líquido, em 01/01/2000, existiam os seguintes saldos:

Capital Social R$ 7.815,00

Reservas de Capital R$ 9.480,00

Prejuízos Acumulados R$ 5.400,00

2 – Os dividendos a pagar são todos oriundos da destinação do resultado obtido em 31 de dezembro de 2000.

Baseados nos dados e informações acima, podemos afirmar que o Lucro Líquido antes do Imposto de Renda, apresentado na DRE (Demonstração do Resultado do Exercício) de 2000 dessa empresa, expressou o valor de- A. R$ 20.175,00

- B. R$ 19.200,00

- C. R$ 17.850,00

- D. R$ 14.700,00

- E. R$ 9.300,00

Após realizar a primeira operação de venda do exercício na qual obteve Receita Bruta de Vendas de R$ 1.000,00, com um CMV (Custo das Mercadorias Vendidas) de R$ 600,00, a empresa Arfe Ltda. aceitou devolução parcial das mercadorias vendidas, cujo valor de R$ 200,00 foi creditado ao cliente. As mercadorias recebidas foram devolvidas ao fornecedor, que foi debitado pelo valor de R$ 100,00.

Considerando que essa mercadoria estava isenta de impostos, podemos dizer que a operação rendeu à Arfe um lucro bruto de- A. R$ 80,00

- B. R$ 100,00

- C. R$ 200,00

- D. R$ 300,00

- E. R$ 320,00

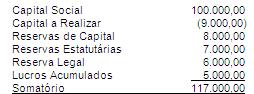

A Nossa Firma, ao fim do exercício social de 19X1, ostentava um patrimônio líquido com a seguinte composição:

- A.

- B.

- C.

- D.

- E.

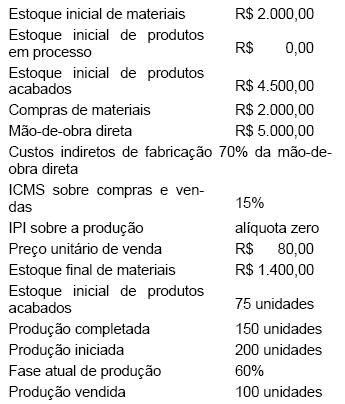

A firma Indústria & Comércio de Coisas forneceu ao Contador as seguintes informações sobre um de seus processos de fabricação:

- A.

a margem de lucro sobre o preço líquido foi de 10%

- B.

o lucro bruto alcançado sobre as vendas foi de R$ 1.400,00

- C.

o lucro bruto alcançado sobre as vendas foi de R$ 8.000,00

- D.

o custo dos produtos vendidos foi de R$ 6.000,00

- E.

o custo dos produtos vendidos foi de R$ 7.200,00

A demonstração do Resultado do exercício é um relatório contábil que reflete:

- A.

A variação da situação financeira entre dois momentos diferentes e sua distribuição;

- B.

O patrimônio líquido em determinado momento e sua distribuição;

- C.

As despesas e as receitas incorridas entre dois momentos diferentes e consecutivos;

- D.

As despesas pagas e as receitas recebidas entre dois momentos diferentes e consecutivos e sua distribuição.

Os dados abaixo foram extraídos de um balancete:

- o estoque final de Mercadorias é de 50;

- desconsidere impostos sobre compra.

O lucro operacional é de:

- A. (40)

- B. 90

- C. 10

- D. 100

- E. 170

A Mercearia Mercados S/A calculou custos e lucros em agosto de 2001, com fulcro nas seguintes informações:

O custo das vendas foi calculado com base em estoques iniciais ao custo total de R$ 120.000,00, compras, a vista e a prazo, ao preço total de R$ 260.000,00 e vendas, a vista e a prazo, no valor de R$ 300.000,00, restando em estoque para balanço o valor de R$ 150.000,00.

A tributação ocorreu de modo regular, com ICMS à alíquota de 17%, PIS/faturamento a 1% e COFINS a 3%.

Após a contabilização dos fatos narrados, a elaboração da Demonstração do Resultado do Exercício vai evidenciar o lucro bruto de

- A.

R$ 50.880,00

- B.

R$ 51.200,00

- C.

R$ 61.280,00

- D.

R$ 71.280,00

- E.

R$ 71.600,00

A empresa Metais & Metalurgia S/A, no exercício de 2001, auferiu lucro líquido, antes do imposto de renda, da contribuição social e das participações contratuais e estatutárias, no valor de R$ 220.000,00. Na Contabilidade da empresa foram colhidas as informações de que:

- A.

Participação de Partes Beneficiárias R$ 3.240,00

- B.

Participação de Debenturistas R$ 5.760,00

- C.

Participação de Administradores R$ 7.360,00

- D.

Participação de Empregados R$ 8.000,00

- E.

Lucro Líquido final na DRE R$ 132.636,00

As contas abaixo representam um grupo de receitas e despesas e, embora distribuídas aqui aleatoriamente, compõem a demonstração do resultado do exercício da empresa Boapermuta S/A.

Ordenando-se as contas acima, adequadamente e em conformidade com as regras de elaboração da Demonstração do Resultado do Exercício, vamos encontrar

- A.

Receita Líquida de Vendas de R$ 48.000,00.

- B.

Lucro Operacional Bruto de R$ 4.000,00.

- C.

Lucro Operacional Líquido de R$ 15.000,00.

- D.

Lucro Líquido antes da Contribuição Social e do Imposto de Renda de R$ 20.000,00.

- E.

Lucro Líquido do Exercício de R$ 13.500,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc