Questões sobre Demonstração do Resultado do Exercício (DRE)

Lista completa de Questões sobre Demonstração do Resultado do Exercício (DRE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

As devoluções de vendas deverão constar de forma explícita, na seguinte demonstração contábil:

- A.

Das Mutações do Patrimônio Líquido.

- B.

Do Resultado do Exercício.

- C.

Das Origens e Aplicações de Recursos.

- D.

Dos Lucros ou Prejuízos Acumulados.

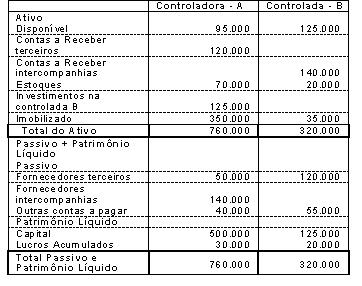

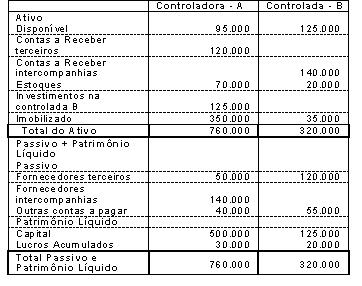

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

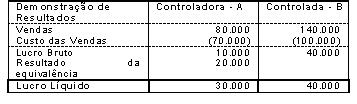

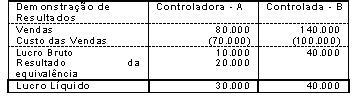

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

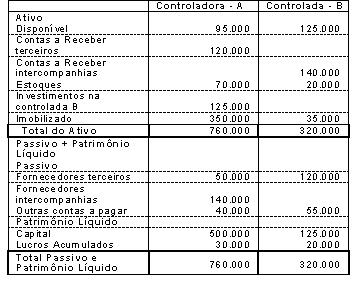

O valor do Custo das Vendas Consolidado é de:

- A.

30.000

- B.

170.000

- C.

70.000

- D.

100.000

- E.

50.000

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

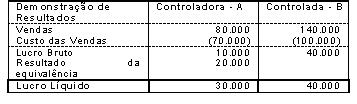

O valor das Receitas de Vendas Consolidadas é de:

- A.

220.000

- B.

80.000

- C.

120.000

- D.

140.000

- E.

50.000

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

No processo de consolidação das demonstrações contábeis, o valor do lucro não-realizado é:

- A.

50.000

- B.

20.000

- C.

30.000

- D.

40.000

- E.

10.000

Os dados a seguir foram obtidos nos registros contábeis da empresa W, em 31/12/2000:

O Resultado do Exercício foi:

- A.

$ 42

- B.

$ 132

- C.

$ 172

- D.

$ 214

- E.

$ 252

Uma empresa recebeu de um cliente o valor de R$ 1.200.000,00 para prestar serviços de manutenção pelo prazo de um ano. O contrato foi assinado em 01/10/2015, entrou em vigor imediatamente e estabelecia um total de 10 horas mensais de manutenção ordinária a serem atendidas, limitado a 120 horas no período contratado. Durante 2015, além das 10 horas mensais de manutenção ordinária, no mês de dezembro de 2015 a empresa aplicou mais 35 horas totais de trabalho em função de problemas extraordinários que ocorreram com os equipamentos da empresa contratante.

Na empresa contratada, o valor evidenciado na Demonstração do Resultado de 2015 e o saldo da conta do Balanço Patrimonial em 31/12/2015 decorrentes do contrato citado foram:

- A. Receita de Serviços = R$ 300.000,00; Receitas Antecipadas = R$ 900.000,00.

- B. Receita de Serviços = R$ 650.000,00; Receitas Antecipadas = R$ 550.000,00.

- C. Receita de Serviços = R$ 200.000,00; Receitas Antecipadas = R$ 1.000.000,00.

- D. Receita de Serviços = R$ 550.000,00; Receitas Antecipadas = R$ 650.000,00.

- E. Receita de Serviços = R$ 1.200.000,00.

A Demonstração do Resultado do ano de 2015 da empresa Produtos de Segurança Porta Aberta S.A. é apresentada a seguir:

Desconsiderando os tributos sobre vendas e sobre compras, o valor correspondente ao Caixa das Atividades Operacionais do ano de 2015 foi, em reais:

- A. 48.400 (positivo).

- B. 20.400 (positivo).

- C. 127.200 (negativo).

- D. 40.000 (positivo).

- E. 123.200 (negativo).

O Chefe pediu ao Contador uma conciliação dos resultados do mês de março para saber se a firma andava com os pagamentos em dia. Na conciliação o Contador apurou que havia:

- juros de fevereiro, pagos em março, no valor de R$ 1.000,00;

- aluguel de março ainda não pago, no valor de R$ 2.000,00;

- conta relativa ao consumo de energia elétrica em março, paga no mesmo mês, no valor de R$ 3.000,00;

- aluguel relativo ao mês de abril, já pago antecipadamente no mês de março, no valor de R$ 4.000,00;

- juros ganhos no mês de março, mas ainda não recebidos, no valor de R$ 4.000,00;

- receitas recebidas em março, por serviços que só serão realizados no mês de abril, no valor de R$ 3.000,00;

- juros relativos ao mês de março, recebidos no próprio mês, no valor de R$ 2.000,00; e

- comissões ganhas em fevereiro mas recebidas apenas no mês de março, no valor de R$ 1.000,00.

O Contador fez o trabalho e informou ao Chefe que, de acordo com o Princípio Contábil da Competência, o resultado apurado no mês de março foi:a)um prejuízo de R$ 2.000,00

- A. um prejuízo de R$ 2.000,00

- B. um prejuízo de R$ 1.000,00

- C. um resultado nulo ou igual a zero

- D. um lucro de R$ 1.000,00

- E. um lucro de R$ 2.000,00

A Empresariado S/A tem atividade exclusivamente comercial. No mês de maio realizou uma compra de bens para revender, desembolsando a quantia de R$ 4.800,00, sendo R$ 4.000,00 referente ao preço, com ICMS incluso, e R$ 800,00 referente ao IPI adicionado ao preço. No fim do mês a mesma empresa vendeu, a prazo, um quarto das mercadorias compradas logrando um faturamento total de R$ 2.000,00.

No mês considerado vigora, a seguinte tabela de impostos e contribuições: IPI = 20%; ICMS = 17%; ISS = 12%; Cofins = 2%; e PIS - faturamento = 0,5%. Na operação realizada, essa empresa conseguiu auferir um lucro bruto de- A. R$ 970,00

- B. R$ 680,00

- C. R$ 630,00

- D. R$ 590,00

- E. R$ 580,00

O Balanço Patrimonial de uma empresa, em 31/12/2014, apresentou o saldo de R$ 1.200.000,00 na conta representativa das provisões que era composta dos seguintes valores:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa relacionado com as provisões foi, em reais:

- A. redução de 850.000,00.

- B. aumento de 650.000,00.

- C. redução de 550.000,00.

- D. aumento de 350.000,00.

- E. aumento de 450.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc