Questões sobre Operações com Mercadorias

Lista completa de Questões sobre Operações com Mercadorias para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

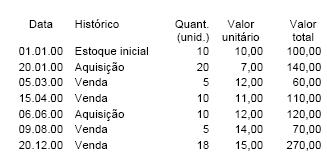

A tabela a seguir mostra o relatório de compras de mercadorias para revenda e de vendas de mercadorias de determinada entidade no mês de fevereiro de 20X6.

Com referência ao relatório apresentado, julgue os itens a seguir.

Pelo método PEPS (primeiro a entrar, primeiro a sair) de avaliação de estoque, constata-se que o valor do estoque final foi inferior a R$ 275.000,00.- C. Certo

- E. Errado

A tabela a seguir mostra o relatório de compras de mercadorias para revenda e de vendas de mercadorias de determinada entidade no mês de fevereiro de 20X6.

Com referência ao relatório apresentado, julgue os itens a seguir.

Se a avaliação de estoque tivesse sido feita pela média ponderada, o valor do estoque final teria sido superior a R$ 300.000,00.- C. Certo

- E. Errado

Considere uma empresa comercial que tenha adquirido, a prazo, 600 unidades de certo objeto ao custo unitário de R$ 30,00, pagando frete de R$ 0,50 por unidade. Em seguida, tenha vendido metade dessas aquisições, emitindo nota fiscal no valor de R$ 12.000,00 com entrega em domicílio, pagando frete total de R$ 320,00.

Sabendo-se que não havia estoques iniciais, que o frete está isento de tributação, mas que as compras e vendas foram tributadas com ICMS à alíquota de 17%, assinale a opção que indica corretamente o lucro bruto alcançado na operação.- A. R$ 3.490,00

- B. R$ 2.365,00

- C. R$ 2.340,00

- D. R$ 2.170,00

- E. R$ 2.020,00

A empresa MIP Comercial utiliza o Método do Inventário Periódico, com avaliação pelo critério PEPS, para controlar os seus estoques. Durante o exercício de 2000, entretanto, houve um roubo de mercadorias que só foi descoberto em março de 2001 com a confissão do culpado.

No exercício de 2000 o "custo das mercadorias roubadas" foi incluído, despercebidamente,- A. no estoque inicial de mercadorias

- B. nas compras de mercadorias

- C. nas vendas de mercadorias

- D. no estoque final de mercadorias

- E. no custo das mercadorias vendidas

Em economias nas quais a flutuação de preços ocorra de forma constante, o critério de apreçamento de estoques que resultará em valores de estoque final mais próximos dos preços praticados no mercado é:

- A. Último que entra primeiro que sai

- B. Média ponderada móvel

- C. Média ponderada fixa

- D. Primeiro que entra último que sai

- E. Primeiro que entra primeiro que sai

Resumo das operações realizadas durante o exercício social de 2000 pela Cia. Sol Nascente com o produto A.

- A. PEPS (primeiro a entrar, primeiro a sair)

- B. UEPS (último a entrar, primeiro a sair)

- C. Média ponderada móvel

- D.

média simples dos preços relativos às aquisições efetuadas durante o exercício

- E. preço específico

Durante o período, a empresa realizou, seqüencialmente, as seguintes operações com mercadorias:

A- aquisição de 10 unidades, a $ 5,00 cada uma;

B- aquisição de 10 unidades, a $ 8,50 cada uma;

C- venda de 15 unidades, a $ 10,00 cada uma;

D- aquisição de 5 unidades, a $ 10,00 cada uma.

O estoque inicial era de 5 unidades, a $ 3,00 cada uma. O estoque final era de

- A.

$ 150,00, pelo critério PEPS, no sistema de inventário periódico.

- B.

$ 107,50, pelo critério PEPS, no sistema de inventário permanente.

- C. $ 110,00, pelo critério da Média Ponderada Móvel.

- D.

$ 90,00, pelo critério UEPS, no sistema de inventário periódico.

- E.

$ 65,00, pelo critério UEPS, no sistema de inventário permanente.

PEPS - Primeiro a entrar, primeiro a sair;

UEPS - Último a entrar, primeiro a sair.

Um equipamento foi adquirido à vista por R$ 10.000.000,00 em 31/03/2015 e a empresa definiu sua vida útil em 8 anos. O valor realizável líquido de despesa de venda do equipamento no final do prazo de vida útil para a empresa foi estimado em R$ 4.000.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. No final do ano de 2015, a empresa realizou o teste de redução ao valor recuperável para o equipamento (teste de impairment) e os valores obtidos em 31/12/2015 para a realização do teste para o equipamento foram:

− Valor justo líquido de despesa de venda = R$ 9.200.000,00

− Valor em uso = R$ 9.300.000,00

Sabendo-se que a empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação, o valor total que impactou negativamente o resultado de 2015, exclusivamente em relação ao equipamento, foi, em reais:

- A. 750.000,00.

- B. 562.500,00.

- C. 700.000,00.

- D. 937.500,00.

- E. 450.000,00.

Durante todo o mês passado, as operações mercantis da Sociedade Sol Sanônima obedeceram ao seguinte fluxo:

Aquisições a vista 1.000,00

Vendas a vista 1.800,00

Aquisições a prazo 2.000,00

Vendas a prazo 1.300,00

Devolução de compras 400,00

Abatimento sobre vendas 200,00

I

- A. Receita Líquida de R$ 2.000,00

- B. Lucro Bruto de R$ 1.900,00

- C. Lucro Operacional de R$ 500,00

- D. Custo das Mercadorias Vendidas de R$ 1.700,00

- E. ICMS a Recolher de R$ 900,00

Um lote de mercadorias foi adquirido à vista por uma empresa em 31/10/2015. O valor total da compra foi R$ 1.120.000,00 e engloba um imposto compensável pela empresa no valor de R$ 120.000,00. Em 18/12/2015 a empresa vendeu 70% dessas mercadorias por R$ 900.000,00 à vista e no valor total da venda está incluído um imposto sobre vendas de R$ 90.000,00. O valor do Resultado Bruto com Mercadorias reconhecido no resultado de 2015, exclusivamente em relação a estas mercadorias vendidas, foi, em reais:

- A. 116.000,00.

- B. 26.000,00.

- C. 200.000,00.

- D. 110.000,00.

- E. 137.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc