Questões sobre Operações com Mercadorias

Lista completa de Questões sobre Operações com Mercadorias para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

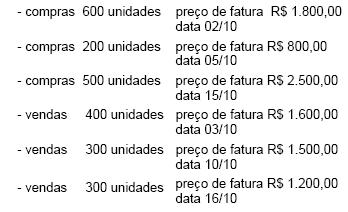

Abaixo está demonstrado o fluxo de entradas e saídas da mercadoria alfa da empresa Beta, em outubro de 2001.

As operações de compra e venda foram tributadas com ICMS de 10%.

Sabendo-se que o estoque em primeiro de outubro constava de 100 unidades ao custo unitário de R$ 2,70 e com base no fluxo demonstrado acima, pode-se dizer que o estoque de mercadorias em 31/10/01 terá o valor de

- A.

R$ 1.080,00, se for avaliado a PEPS.

- B.

R$ 1.388,00, se for avaliado a Preço Médio.

- C.

R$ 1.440,00, se for avaliado a UEPS.

- D.

R$ 1.530,00, se for avaliado a PEPS.

- E.

R$ 1.800,00, se for avaliado a Preço Médio.

Em 01/02/2016, a empresa comercial Filipinas S.A. adquiriu um lote de mercadorias para revenda pelo valor de R$ 80.000,00 a prazo. Além disso, teve gastos com fretes no valor de R$ 6.000,00 e com seguros no valor de R$ 2.000,00 para levar as mercadorias até o seu centro de distribuição. Em 10/02/2016, devido a erros de especificação do pedido, o fornecedor concedeu à empresa um abatimento no valor de R$ 4.000,00. No dia 01/03/2016, metade do lote de mercadorias foi vendido por R$ 70.000,00 para pagamento em 60 dias. Em 31/03/2016, pelo pagamento antecipado do valor de R$ 70.000,00, foi concedido um desconto de R$ 1.400,00. Com base nessas informações e desconsiderando os efeitos dos tributos, o resultado bruto com a venda de mercadorias no primeiro trimestre de 2016 foi, em reais, de

- A. 26.600,00.

- B. 28.000,00.

- C. 32.000,00.

- D. 26.000,00.

- E. 24.600,00.

Como critério de avaliação patrimonial, temos:

- A.

Regime de competência;

- B.

Regime de caixa;

- C.

Ueps e Peps;

- D.

Partidas Dobradas.

A empresa Volver S.A. adquiriu uma máquina em 31/12/2013 por R$ 2.000.000,00, data em que a vida útil econômica e o valor residual foram estimados, respectivamente, em 9 anos e R$ 380.000,00. Em 31/12/2015, a empresa Volver S.A. realizou o teste de impairment da máquina e constatou que o seu valor em uso era R$ 1.600.000,00 e o seu valor justo líquido das despesas de vendas era R$1.550.000,00. A empresa utiliza o método das cotas constantes para calcular a despesa de depreciação anual da máquina e não foram realizadas reestimativas da vida útil econômica e do valor residual. Sabendo que, antes de 31/12/2015, não foi reconhecida qualquer perda por impairment, o valor contábil da máquina em 31/12/2015 foi, em reais, de

- A. 1.640.000,00.

- B. 1.600.000,00.

- C. 1.550.000,00.

- D. 1.620.000,00.

- E. 1.260.000,00.

Uma empresa comercial realizou as seguintes operações durante o mês de agosto de 2016:

Sabendo que a empresa não apresentava estoque inicial e que adota o critério do primeiro que entra, primeiro que sai − PEPS para avaliação dos estoques, o custo das mercadorias vendidas no mês de agosto foi, em reais, de

- A. 20.500,00.

- B. 19.600,00.

- C. 19.000,00.

- D. 19.500,00.

- E. 42.000,00.

A Comercial Estrela D'alva praticou as seguintes transações mercantis:

- em 02.11: compras a prazo de 300 unidades pelo preço total de R$ 600,00;

- em 10.11: vendas a prazo de 200 unidades pelo preço total de R$ 500,00;

- em 15.11: compras a vista de 160 unidades pelo preço total de R$ 400,00;

- em 30.11: vendas a vista de 150 unidades pelo preço total de R$ 450,00.

Considerando-se que em 31.10 a empresa já possuía 200 unidades ao custo unitário de R$ 1,50, podemos afirmar que:- A.

se o critério de avaliação dos estoques for UEPS, o estoque final terá o valor de R$ 525,00

- B.

se o critério de avaliação dos estoques for PEPS, o estoque final terá o valor de R$ 525,00

- C.

se o critério de avaliação dos estoques for UEPS, o custo das vendas terá o valor de R$ 600,00

- D.

se o critério de avaliação dos estoques for PEPS, o custo das vendas terá o valor de R$ 775,00

- E.

se o critério de avaliação dos estoques for PEPS, o lucro bruto terá o valor de R$ 175,00

Suponha que as operações com determinadas mercadorias estejam sujeitas ao pagamento do imposto, pelo regime de Substituição Tributária − ST, com retenção antecipada do imposto devido nas operações subsequentes, no momento da entrada interestadual, em caráter terminativo.

Considere, ainda, que o valor da operação a consumidor final seja determinado mediante o uso de Índice de Valor Adicionado IVA e que a alíquota aplicável na operação interna a consumidor final seja de 17% do valor da operação. Considere, também, que, em um determinado período de apuração, o estabelecimento comercial atacadista Tem de Tudo, localizado em determinado Estado da Região Nordeste, tenha recebido, em operação interestadual, para revenda, as seguintes mercadorias:

I. 12 unidades do produto A, por R$ 50,00 cada, com IVA-A de 33%;

II. 6 unidades do produto B, por R$ 25,00 cada, com IVA-B de 50%, e

III. 24 unidades do produto C, por R$ 40,00 cada, com IVA-C de 100%. Considere, ainda, que a mercadoria A era de fabricação nacional e proveniente de São Paulo, que a mercadoria B era importada e proveniente do Ceará, e que a mercadoria C era de fabricação nacional e proveniente do Pará. Adote as alíquotas interestaduais de 7%, 4% e 12%, respectivamente.

Com os dados fornecidos e utilizando subsidiariamente o disposto do Regulamento do ICMS do Estado do Maranhão, o valor do ICMS-ST a ser retido a favor do Estado de destino, pela soma das três operações, será de

- A. R$ 175,20.

- B. R$ 325,11.

- C. R$ 163,20.

- D. R$ 500,31.

- E. R$ 337,11.

O Resultado Operacional é de 2.000.

Desconsidere impostos incidentes sobre compras e vendas.

Assinale a opção correta, levando em conta os dados acima.

- A. a Receita Bruta de Vendas é de 8.240

- B. o Custo de Mercadorias Vendidas é de 6.240

- C. a Receita Líquida de Vendas é de 8.240

- D. o custo unitário das compras é de 12,60

- E. o custo unitário das compras é de 12,00

A Cia. Compra & Revende realizou as seguintes vendas de mercadorias, em 01/06/2016:

− Vendas à vista: R$ 2.000.000,00.

− Vendas realizadas no longo prazo: R$ 3.517.735,94 (valor nominal).

A taxa de juros praticada pela empresa nas vendas a prazo foi 1% ao mês e o valor presente da venda realizada a prazo, na data da venda, era R$ 3.000.000,00.

Com base nestas informações e na regulamentação vigente, a Cia. Compra & Revende reconheceu, no momento da venda, receita de vendas, em reais, de

- A. 5.000.000,00.

- B. 5.517.735,94.

- C. 5.000.000,00 e Receita Financeira de R$ 517.735,94.

- D. 5.000.000,00 e Receita Financeira de R$ 30.000,00.

- E. 5.517.735,94 e Receita Financeira a apropriar de R$ 517.735,94.

A empresa Asper Outra Ltda., no mês de agosto de 2001, realizou os negócios abaixo descritos com o item Z34 de seu estoque.

01- compra de 250 unidades;

02- venda de 200 unidades;

03- as mercadorias são tributadas na compra: com ICMS de 15%; e com IPI de 5%; na venda: com ICMS de 12%;

04- o custo inicial do estoque foi avaliado em R$ 25,00 por unidade;

05- nas compras foi praticado um preço unitário de R$ 30,00;

06- nas vendas o preço unitário praticado foi de R$ 45,00;

07- As operações de compra e de venda foram realizadas a vista, com cheques do Banco do Brasil, tendo a empresa Asper emitido o cheque 001356 e recebido o cheque 873102, prontamente depositado em sua conta corrente.

Considerando-se, exclusivamente, essas operações e todas as informações acima, pode-se afirmar que a conta corrente bancária da empresa Asper Outra Ltda. foi aumentada em

- A.

R$ 2.250,00

- B.

R$ 1.500,00

- C.

R$ 1.125,00

- D.

R$ 750,00

- E.

R$ 275,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc