Questões sobre Reservas

Lista completa de Questões sobre Reservas para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Com relação à contabilidade, julgue os itens a seguir.

As reservas de capital são aquelas formadas pelos lucros da companhia e não entram no cômputo dos recursos próprios ou de terceiros.

- C. Certo

- E. Errado

No que se refere à contabilidade, julgue os itens a seguir. A partir da última alteração na Lei das S.A., a companhia aberta está impedida de constituir reserva de lucros a realizar em detrimento ao dividendo mínimo obrigatório do art. 202 da mesma lei.

- C. Certo

- E. Errado

A Reserva Legal, conforme determinado pela Lei nº6.404/76, deverá ser constituída pelas sociedades, no valor correspondente a 5% do Lucro Líquido do Exercício, antes de qualquer outra destinação, podendo deixar de ser constituída quando seu saldo alcançar:

- A.

20% do Capital Social Realizado; ou, a critério da Companhia, quando o montante das Reservas de Capital atingir 30% do Capital Social

- B.

20% do Capital Social Realizado; ou quando o montante da Reserva Legal, acrescido do montante das Reservas de Capital, atingir 25% do Capital Social

- C.

20% do Capital Social Realizado; ou, obrigatoriamente quando o montante da Reserva Legal, acrescido do montante das Reservas de Capital, atingir 30% do Patrimônio Líquido

- D.

20% do Capital Social Realizado; ou, a critério da Companhia, quando o montante da Reserva Legal, acrescido do montante das Reservas de Capital (exceto a reserva de correção monetária do capital), atingir 30% do Capital Social

Considerando a Lei das S.A. e as alterações nela recentemente introduzidas, julgue os itens a seguir.

O resultado líquido positivo da equivalência patrimonial não é base para a formação da reserva de lucros a realizar.

- C. Certo

- E. Errado

Considerando a Lei das S.A. e as alterações nela recentemente introduzidas, julgue os itens a seguir.

A reserva de contingências objetiva compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

- C. Certo

- E. Errado

O fato em questão gera na controladora da Cia. Itacolomi o procedimento contábil de:

- A.

registrar em conta de reserva de lucros a realizar o valor proporcional a seu investimento societário.

- B.

proceder à evidenciação do fato em notas explicativas do laudo pericial de sua controlada quando da publicação das suas demonstrações.

- C.

reconhecer como reserva de capital o valor de $10.500.000 em função do ganho de capital havido no seu investimento.

- D.

efetuar um lançamento de débito no seu ativo imobilizado em uma subconta denominada reavaliação de investidas.

- E.

constituir também uma reserva de reavaliação na proporção percentual de sua participação societária.

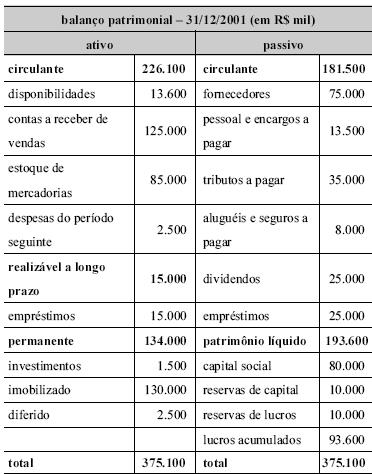

Com base no balanço patrimonial apresentado acima, relativo a uma empresa constituída sob a égide da lei das sociedades anônimas, julgue os itens subseqüentes.

O balanço acima evidencia a existência de reservas de lucros/lucros acumulados.

- C. Certo

- E. Errado

Considerando, ainda, os elementos do texto CE-I, julgue os itens que se seguem.

O saldo da conta de reservas de capital deve ficar acima de R$ 60.000,00, em 31/3/2001.

- C. Certo

- E. Errado

Considerando, ainda, os elementos do texto CE-I, julgue os itens que se seguem.

Desconsiderando a destinação do resultado do trimestre, o saldo da conta de reservas de lucros deve ficar abaixo de R$ 9.000,00, em 31/3/2001.

- C. Certo

- E. Errado

A Assembléia Geral Ordinária da firma Confecções Madagascar S.A aprovou proposta de distribuição de lucros apresentada pela Diretoria, nos seguintes termos:

5% para formação de reserva legal;

10% para pagamento de participação à diretoria;

20% para formação de reserva estatutária;

25% para pagamento de dividendo mínimo obrigatório;

30% para pagamento do imposto de renda e o restante para crédito em lucros acumulados.

Observações:

A conta lucros ou prejuízos acumulados já tinha saldo devedor de R$ 5.000,00. O crédito do período antes de qualquer destinação foi um lucro líquido de R$ 45.000,00.

Com fulcro nessas informações, pode-se afirmar que, no encerramento do exercício de que se trata, foi contabilizado o valor de

- A. $ 1.260,00 em Reserva Legal

- B. R$ 3.200,00 em Participações da Diretoria a Pagar

- C. R$ 5.600,00 em Reservas Estatutárias

- D. R$ 7.235,00 em Dividendos a Pagar

- E. R$ 11.600,00 em Provisão para Imposto de Renda

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc