Questões sobre Resultado

Lista completa de Questões sobre Resultado para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A respeito de registros contábeis e considerando as tabelas III e IV acima, julgue os itens subseqüentes.

Com referência à tabela IV, os registros de provisões para férias e 13.º salário estão em conformidade com o regime de caixa.

- C. Certo

- E. Errado

A empresa vendeu R$ 15.000, só recebendo R$ 5.000; teve como despesas R$ 12.000, só pagando R$ 1.000. Os resultados pelos regimes de Competência e Caixa são, respectivamente:

- A.

3.000 e 4.000

- B.

4.000 e 5.000

- C.

5.000 e 6.000

- D.

5.000 e 1.000

O consumo de ativos ligado direta ou indiretamente à obtenção da receita é denominado

- a.

investimento.

- b.

perda.

- c.

desembolso

- d.

despesa.

- e.

custo de absorção.

Observe as cinco opções abaixo, apresentadas em ordem alfabética. Assinale aquela que contém a assertiva incorreta:

- A.

Regime de caixa é o processo de contabilização pelo qual o reconhecimento das receitas e das despesas depende apenas do momento em que ocorreram os respectivos fatos geradores.

- B.

Custo de oportunidade é o lucro máximo alternativo que se poderia ter se o bem, serviço ou capacidade produtiva tivesse sido aplicado de outra forma.

- C.

Margem bruta é a diferença entre as vendas e o custo dos produtos ou mercadorias vendidas. É também chamada de lucro bruto.

- D.

Margem de contribuição é a diferença entre o preço de venda e as despesas variáveis. É também chamada de lucro marginal

- E.

Custeamento normal é o método de alocação de custos a produtos usando-se materiais diretos, mão-de-obra direta efetiva e taxas predeterminadas de despesas indiretas.

No sistema contábil abaixo apresentado só faltou anotar as despesas incorridas no período. Todavia, considerando as regras do método das partidas dobradas, podemos calcular o valor dessas despesas.

Com base nos elementos apresentados, pode-se afirmar que o valor das despesas foi

- A.

R$ 200,00

- B.

R$ 400,00

- C.

R$ 800,00

- D.

R$ 1.200,00

- E.

R$ 1.400,00

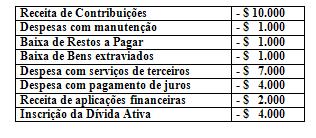

Considere a movimentação financeira e patrimonial apresentada na tabela:

O resultado patrimonial do exercício é:

- A. superávit de $ 5.000;

- B. superávit de $ 6.000;

- C. déficit de $ 4.000;

- D. déficit de $ 5.000;

- E. superávit de $ 4.000.

As despesas realizadas por adiantamento deverão ser comprovadas mediante processo de prestação de contas no qual deve constar:

- A. a 2ª via da nota de empenho da despesa;

- B. cópias dos comprovantes das despesas;

- C. certificado da Auditoria Interna;

- D. parecer do Tribunal de Contas;

- E. extrato da conta bancária, se for o caso.

Ainda acerca de contabilidade, julgue os itens que se seguem.

As destinações do resultado a título de participações de debêntures, empregados, administradores e partes beneficiárias devem ser escrituradas como despesa do período a que se refiram.

- C. Certo

- E. Errado

Com relação aos princípios fundamentais de contabilidade, julgue os itens a seguir.

De acordo com o regime de competência, as receitas consideram-se realizadas, nas transações com terceiros, quando estes efetuam o pagamento.

- C. Certo

- E. Errado

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

§ 1.º As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos.

§ 2.º A companhia observará em registros auxiliares, sem modificação da escrituração mercantil e das demonstrações reguladas nesta lei, as disposições da lei tributária, ou de legislação especial sobre atividade que constitui seu objeto, que prescrevam métodos ou critérios contábeis diferentes ou determinem a elaboração de outras demonstrações financeiras.

§ 3.º As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários, e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

§ 4.º As demonstrações financeiras serão assinadas pelos administradores e por contabilistas legalmente habilitados.

A respeito da escrituração contábil e dos princípios de contabilidade e com base no texto acima, retirado da Lei das S.A., julgue os itens a seguir.

O regime de competência pode deixar de ser utilizado em determinados casos, especialmente quando for do interesse da companhia elevar os seus lucros, pagando mais impostos e dividendos.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc