Questões de Contabilidade Privada da Associação Catarinense das Fundações Educacionais (ACAFE)

Lista completa de Questões de Contabilidade Privada da Associação Catarinense das Fundações Educacionais (ACAFE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Operações com Mercadorias - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

A Empresa Rafa S.A., uma companhia que se dedica à compra e venda de mercadorias, contribuinte do ICMS, comprou, em 15/05/01, 70 unidades de mercadoria a R$ 3.000,00 cada uma. Em 20/06/01 comprou mais 180 unidades a R$ 4.000,00 cada, e em 30/05/01 vendeu 100 unidades pelo valor global de R$ 480.000,00. Sabendo-se que: "o estoque final era de 200 unidades;" "o estoque inicial era de R$ 150.000,00;" "o método de avaliação do estoque é o PEPS;" "os valores de compra e venda incluem ICMS de 12%;" Pode-se afirmar que o lucro bruto, em 30/06/01, foi de:

- A. R$ 124.200,00

- B. R$ 379.543,00

- C. R$ 122.400,00

- D. R$ 60.000,00

- E. R$ 140.400,00

Contabilidade Privada - Operações com Mercadorias - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

No primeiro ano de funcionamento da empresa Bela Ltda. ocorreram os seguintes fatos: Vendas Totais R$ 120,00 Compras R$ 92,00 Devoluções de Compras R$ 10,00 Custo das Mercadorias Vendidas R$ 48,00 Sabe-se que: das vendas totais foram devolvidas mercadorias que haviam sido vendidas por R$ 20,00. o saldo inicial da conta de Mercadorias para Revenda era nulo. incidiram impostos de 20% sobre as compras e sobre as vendas. as despesas comerciais, financeiras, administrativas e gerais somaram R$ 24,00. a venda de bens do ativo imobilizado produziu um lucro de R$ 4,00. Considerando as informações acima, assinale a alternativa que contém, respectivamente, o valor do saldo final da conta Mercadorias para Revenda e o valor do Resultado do Exercício antes da Contribuição Social sobre o Lucro e do Imposto de Renda.

- A. R$ 73,60 e R$ 5,60

- B. R$ 25,60 e R$ 20,00

- C. R$ 34,00 e R$ 12,00

- D. R$ 35,60 e R$ 8,00

- E. R$ 17,60 e R$ 12,00

Contabilidade Privada - Operações com Mercadorias - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

A Empresa Beta S.A. tem como atividade principal a compra e venda de materiais para construção civil. No mês de maio adquiriu mercadorias no valor de R$ 20.500,00, com ICMS incluso de 12%. Nesse mês a empresa manteve 40% das mercadorias em estoque e realizou 60% através de vendas ao preço total de R$ 30.000,00, sendo 1/3 (um terço) tributada a 12% e o restante a 17% de ICMS. Baseando-se nessas informações, conseguiu-se apurar que, no fim do referido mês, a empresa em questão terá:

- A. estoque final no valor de R$ 8.200,00.

- B. ICMS a recolher no valor de R$ 2.140,00.

- C. ICMS a recuperar no valor de R$ 2.460,00.

- D. receita líquida de vendas no valor de R$ 26.400,00.

- E. custo de mercadoria vendida no valor de R$ 10.830,50.

- A. R$ 750,00; R$ 297,60 e R$ 122,40

- B. R$ 605,00; R$ 330,00 e R$ 66,00

- C. R$ 750,00; R$ 297,60 e R$ 442,40

- D. R$ 685,00; R$ 297,60 e R$ 122,40

- E. R$ 685,00; R$ 240,60 e R$ 122,40

Contabilidade Privada - Conceitos Básicos - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

A Companhia X S.A. possui investimentos permanentes na companhia Z e essa participação é avaliada pelo método da equivalência patrimonial. A empresa investida está com sérias restrições de continuidade. A investidora deve proceder de acordo com a IN CVM 247/96. Conforme o exposto, a alternativa correta é:

- A. Passar a avaliar o investimento pelo método de custo, uma vez que a companhia investida irá prejudicar o repasse de recursos para a investidora, por estar operando em severas restrições de continuidade.

- B. Manter a avaliação do investimento pelo método da equivalência patrimonial, uma vez que a mudança de critérios de avaliação prejudicaria o resultado operacional da investidora.

- C. Deixar de avaliar o investimento pelo método de equivalência, sem, contudo, deixar de reconhecer a provisão para perdas.

- D. Continuar avaliando pelo método da equivalência patrimonial, sem prejuízo ao disposto no art. 12 da instrução acima destacada.

- E. Não reconhecer os efeitos da mudança de critérios de avaliação.

Contabilidade Privada - Conceitos Básicos - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

De acordo com a Lei nº 6.404/76, assinale a alternativa incorreta:

- A. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: ativo circulante; ativo realizável a longo prazo; ativo permanente, dividido em investimentos; ativo imobilizado e ativo diferido.

- B. Ao final de cada exercício social a companhia deverá elaborar demonstrações que exprimam com clareza a real situação econômica financeira da empresa: balanço patrimonial, demonstração do resultado do exercício, demonstração dos lucros e prejuízos acumulados e a demonstração das origens e aplicações de recursos.

- C. As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

- D. No ativo, grupo investimentos, devem ser registradas as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

- E. No balanço, as contas serão classificadas segundo os elementos do patrimônio registrados, e agrupados de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Contabilidade Privada - Conceitos Básicos - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

Segundo a Lei nº 6.404/76, nos processos de incorporação, fusão ou cisão, o protocolo é o documento que firma as condições estabelecidas entre os órgãos de administração ou sócios das sociedades interessadas. Todas as alternativas abaixo fazem parte desse documento, exceto:

- A. O número, espécie e classe das ações que serão atribuídas em substituição dos direitos de sócios que se extinguirão e os critérios utilizados para determinar as relações de substituição.

- B. O valor de reembolso das ações a que terão direito os acionistas dissidentes.

- C. Os critérios de avaliação do patrimônio líquido, a data a que será referida a avaliação e o tratamento das variações patrimoniais posteriores.

- D. O projeto ou projetos de estatuto, ou de alterações estatutárias, que deverão ser aprovados para efetivar a operação.

- E. Todas as demais condições a que estiver sujeita a operação.

Contabilidade Privada - Lançamentos - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

A Cia Investidora S.A. adquire ações da investida. O investimento é relevante e realizado em empresa controlada. Sabe-se que o patrimônio líquido da investida é de R$ 925.000,00 e que a investidora adquire 55% das ações, pagando à vista R$ 400.000,00. O lançamento correto na investidora será:

- A.

Investimento

a Cx R$ 508.750,00

- B.

Investimento

a Cx R$ 400.000,00

- C.

Investimento em controladoras R$ 508.750,00

a diversos Ganho equivalência patrimonial R$ 108.750,00

Cx R$ 400.000,00

- D.

Investimentos R$ 400.000,00

a diversos Ágio/deságio R$ 108.750,00

Cx R$ 291.250,00

- E.

Investimentos R$ 508.750,00

a diversos Deságio R$ 108.750,00

Cx R$ 400.000,00

Contabilidade Privada - Participações Societárias - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

- A. A companhia investidora não reconhece o efeito da reavaliação, uma vez que o aumento no patrimônio líquido da investida não transitou pelo resultado do exercício.

- B. A investidora somente deve refletir na conta investimentos avaliados pelo método da equivalência patrimonial, a variação patrimonial oriunda de reserva de reavaliação se considerar que o ativo reavaliado for recuperável e se a conta de investimento acrescido da reserva de reavaliação for considerada recuperável como investimento permanente.

- C. A investidora deverá fazer um débito na conta investimentos e um crédito em receita de equivalência patrimonial no valor de R$ 18.000,00.

- D. A investidora sempre deve refletir na conta investimentos avaliados pelo método da equivalência patrimonial, a variação patrimonial oriunda de reserva de reavaliação, considerando que o ativo reavaliado seja recuperável.

- E. A investidora não reconhece a reavaliação uma vez que é um procedimento que fere o princípio contábil do Custo como Base de Valor.

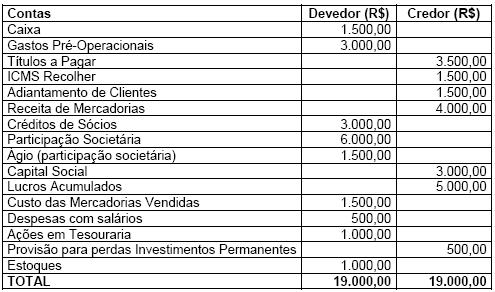

Contabilidade Privada - Balanço Patrimonial (BP) - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

Considere os saldos, em reais, a seguir:

Com base nos saldos apresentados afirmar-se que o valor do Ativo Permanente e o Capital próprio, respectivamente, foram:

- A. R$ 7.000,00 e R$ 9.000,00

- B. R$ 7.000,00 e R$ 8.000,00

- C. R$ 7.500,00 e R$ 9.000,00

- D. R$ 10.500,00 e R$ 10.000,00

- E. R$ 10.000,00 e R$ 9.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc