Questões de Contabilidade Privada da Fundação Getúlio Vargas (FGV)

Lista completa de Questões de Contabilidade Privada da Fundação Getúlio Vargas (FGV) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Analise as afirmativas a seguir:

I. Os co-produtos são todos os produtos secundários, isto é, deles se espera a geração esporádica de receita que é relevante para a entidade.

II. Dos subprodutos se espera a geração de receita regular ou esporádica para a entidade, sendo seu valor irrelevante para a entidade, em relação ao valor de venda dos produtos principais.

III. Os subprodutos são avaliados, contabilmente, pelo valor líquido de realização.

IV. A receita auferida com a venda de sucatas é reconhecida como "Receita Não-Operacional".

Assinale:

- A. se somente as afirmativas I e II forem corretas.

- B.

se somente as afirmativas I, II e IV forem corretas.

- C. se somente as afirmativas II e III forem corretas.

- D. se somente as afirmativas II e IV forem corretas.

- E. se somente a afirmativa III for correta.

Avalie as afirmativas a seguir:

I. O controle físico sobre os ativos pode envolver a guarda de numerários e títulos em cofre.

II. O estabelecimento da entidade deve ser, preferencialmente, cercado e deve haver inspeção das pessoas que entram e saem do estabelecimento.

III. Os controles físicos se preocupam tanto com acessos físicos diretos quanto acessos indiretos.

IV. Atividades de controle físico incluem contagens periódicas de ativos e comparação com quantias apresentadas nos registros de controle.

Assinale:

- A.

se somente as afirmativas I e II estiverem corretas.

- B.

se somente as afirmativas I e IV estiverem corretas.

- C.

se somente as afirmativas II e III estiverem corretas.

- D.

se somente as afirmativas III e IV estiverem corretas.

- E. se todas as afirmativas estiverem corretas.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Getúlio Vargas (FGV) - 2008

O enunciado a seguir se refere às questões de números 84 a 89.

A empresa JJM Crianças e Cia., dedicada ao comércio de brinquedos, apurou o seguinte balanço patrimonial apurado em 31/12/2006:

Considere as informações a seguir:

O saldo do Lucro Bruto, evidenciado na DRE apurada em 31/01/2007, é:

- A. 5.332,50.

- B. 5.323,27.

- C. 5.360,00.

- D. 5.370,00.

- E. 5.319,24.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Getúlio Vargas (FGV) - 2008

O enunciado a seguir se refere às questões de números 84 a 89.

A empresa JJM Crianças e Cia., dedicada ao comércio de brinquedos, apurou o seguinte balanço patrimonial apurado em 31/12/2006:

Considere as informações a seguir:

O percentual do Valor Adicionado que foi distribuído aos empregados, evidenciado na DVA apurada em 31/01/2007, foi, com valores arredondados, de:

- A. 7,69%.

- B. 8,28%.

- C. 17,31%.

- D. 8,51%.

- E. 8,12%.

O enunciado a seguir se refere às questões de números 84 a 89.

A empresa JJM Crianças e Cia., dedicada ao comércio de brinquedos, apurou o seguinte balanço patrimonial apurado em 31/12/2006:

Considere as informações a seguir:

O valor da variação do Fluxo de Caixa, evidenciado na DFC pelo método direto apurada em 31/01/2007, é:

- A. 3.232,50.

- B. 3.177,50.

- C. 1.000,00.

- D. 6.177.50.

- E. 6.232,50.

O enunciado a seguir se refere às questões de números 84 a 89.

A empresa JJM Crianças e Cia., dedicada ao comércio de brinquedos, apurou o seguinte balanço patrimonial apurado em 31/12/2006:

Considere as informações a seguir:

O valor do somatório das variações dos ativos e passivos operacionais, evidenciada na DFC pelo método indireto apurada em 31/01/2007, é:

- A. –2.170,00.

- B. 3.650,00.

- C. 2.785,00.

- D. 2.822,50.

- E. –2.156,74.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Fundação Getúlio Vargas (FGV) - 2008

Josefa, Josefina e Josenalva constituíram a empresa Netositter S/A, dedicada à prestação de serviços de babysitter. Entre outros ativos, a empresa tinha um veículo que era utilizado para o transporte das babás, o qual fora adquirido por R$ 38.000,00.

No último balanço patrimonial, apurado em 31/12/2006, o saldo da conta Depreciação Acumulada desse veículo já evidenciava o valor de R$ 20.000,00. Na respectiva Nota Explicativa, constava que tal ativo tinha sua vida útil original estimada em 5 anos, ao final do qual se esperava valor residual de R$ 9.000,00. Em 01/10/2007, tal veículo foi vendido por R$ 15.000,00.

Ignorando-se qualquer tributo, a classificação e o valor do resultado auferido com a venda do veículo são, respectivamente:

- A. operacional, R$ 1.350,00.

- B. operacional, R$ 2.700,00.

- C. operacional, R$ 5.700,00.

- D. não-operacional, R$ 1.350,00.

- E. não-operacional, R$ 2.700,00.

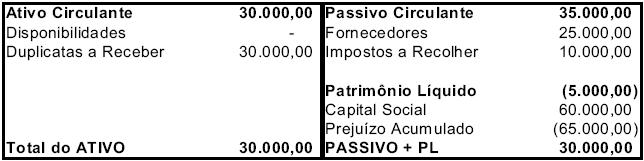

A Cia. Comercial Perrengue está passando por dificuldades financeiras. Seu balanço patrimonial em 01/01/2006 era apresentado conforme segue:

Em 02/01/2006, o gerente da Cia. Comercial Perrengue foi ao banco e descontou as duplicatas a receber (no valor total de $ 20.000,00). O banco efetuou o depósito na conta corrente da Cia. Comercial Perrengue no valor de $ 18.000,00. Com base nessas informações, assinale o valor do Ativo Circulante apresentado no Balanço Patrimonial da Cia. Comercial Perrengue apurado logo após a realização de tal transação, no dia 02/01/2006.

- A. $ 10.000,00

- B. $ 18.000,00

- C. $ 28.000,00

- D. $ 30.000,00

- E. $ 48.000,00

O enunciado a seguir refere-se às questões de números 34 e 35.

Em 01/01/2006, a Cia. Industrial adquiriu novas máquinas para ampliar seu parque fabril, por R$ 100.000,00 (à vista). Na mesma data, a Cia. Industrial gastou mais R$ 20.000,00 (pagos à vista) para transportar e instalar esses equipamentos em seu parque fabril.

A administração da Cia. Industrial espera que esses equipamentos tenham vida útil de 10 anos e valor residual de R$ 10.000,00. Sabe-se que a empresa tem por política depreciar seu parque fabril pelo método linear das quotas constantes.

Ignore todo e qualquer tributo.

Com base, somente, nas informações do enunciado, determine o valor pelo qual os equipamentos foram reconhecidos no Imobilizado, no início de janeiro de 2006.

- A.

$ 90.000,00

- B.

$ 100.000,00

- C.

$ 110.000,00

- D.

$ 120.000,00

- E.

$ 130.000,00

De acordo com a teoria do patrimônio desenvolvida na doutrina contábil, analise as afirmativas a seguir:

I. A soma dos bens e direitos a receber de uma empresa constitui o que denominamos de patrimônio bruto, enquanto o patrimônio líquido é aquele montante diminuindo-se as obrigações.

II. O patrimônio bruto e o patrimônio líquido podem apresentar valores inferiores ao das obrigações da empresa.

III. Se o montante do passivo exigível for maior do que a situação líquida patrimonial, temos a situação que denominamos de passivo a descoberto. Assinale:

- A.

se somente a afirmativa I estiver correta.

- B.

se somente as afirmativas I e II estiverem corretas.

- C.

se somente as afirmativas I e III estiverem corretas.

- D.

se somente as afirmativas II e III estiverem corretas.

- E.

se todas as afirmativas estiverem corretas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc