Questões de Contabilidade Privada da Fundação Getúlio Vargas (FGV)

Lista completa de Questões de Contabilidade Privada da Fundação Getúlio Vargas (FGV) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Getúlio Vargas (FGV) - 2006

No final do exercício social por ocasião da elaboração da Demonstração do Resultado, deduzindo-se do montante das vendas realizadas no período os impostos incidentes, os descontos incondicionais, o valor da devolução das mercadorias vendidas e os custos das vendas, obtém-se o seguinte valor:

- A.

faturamento.

- B.

vendas líquidas.

- C.

lucro operacional bruto.

- D.

lucro operacional líquido.

- E.

lucro líquido do exercício.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Getúlio Vargas (FGV) - 2006

Uma empresa comercial foi constituída em 1º de agosto de 2005, com um capital de R$ 600.000,00, sendo integralizados no ato 60% em dinheiro e o restante em mercadorias para revenda adquiridas diretamente pelos seus proprietários. Durante o mês, adquiriu mercadorias a prazo no valor de R$ 200.000,00 e realizou venda à vista de 65% do estoque por R$ 360.000,00. Sabendo-se que nas operações de compra e venda de mercadorias a incidência de ICMS era 20% e considerando-se somente essas operações ocorridas durante o período, o valor do patrimônio líquido no final de agosto era igual a:

- A.

R$ 700.000,00.

- B.

R$ 660.000,00.

- C.

R$ 659.200,00.

- D.

R$ 648.000,00.

- E.

R$ 628.000,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Getúlio Vargas (FGV) - 2006

Uma empresa comercial utiliza o regime de inventário permanente e o método custo médio ponderado para controle do seu estoque de mercadorias. Durante o mês de março, realizou as seguintes operações com mercadorias para revenda:

I. 08/03 - compra de 30 unidades a R$ 18,00 cada;

II. 15/03 - venda de 9 unidades a R$ 22,00;

III. 22/03 - compra de 12 unidades a R$ 24,00 cada; e

IV. 28/03 - venda de 23 unidades a R$ 30,00 cada.

Sabendo-se que o estoque inicial era de 15 unidades com um custo unitário de R$ 12,00 e que as operações com mercadorias estavam desoneradas de impostos, o custo das mercadorias vendidas e o lucro bruto no período foram, respectivamente, iguais a:

- A.

R$ 180,00 e R$ 132,00.

- B.

R$ 450,00 e R$ 330,00.

- C.

R$ 558,00 e R$ 132,00.

- D.

R$ 558,00 e R$ 330,00.

- E.

R$ 888,00 e R$ 330,00.

A Cia. Grana Viva tem os seguintes saldos de Caixa, Bancos, Aplicações Financeiras e Duplicatas a Receber de Clientes:

- Caixa = $ 10.000,00

- Banco conta corrente = $ 380.000,00

- Poupança = $ 46.000,00

- CDB (30 dias de carência) = $ 654.000,00

- Fundo de Capitalização (2 anos de carência) = $ 2.000,00

- Duplicatas a Receber de Clientes (vencimento em 7 dias) = 258.000,00

- Duplicatas a Receber de Clientes (vencimento em 30 dias) = 500.000,00

- Duplicatas a Receber de Clientes (vencimento em 60 dias) = 350.000,00

Determine o saldo de "Caixa e Equivalente a Caixa", para efeito da Demonstração dos Fluxos de Caixa (DFC).

- A. $ 390.000,00

- B. $ 1.090.000,00

- C. $ 1.092.000,00

- D. $ 1.350.000,00

- E. $ 2.200.000,00

De acordo com a Demonstração dos Fluxos de Caixa (DFC), analise as afirmativas a seguir:

I. A integralização do capital social da entidade, em dinheiro, corresponde a um fluxo de caixa gerado pela atividade de financiamento.

II. O pagamento de dividendos, em dinheiro, corresponde a um fluxo de caixa consumido pela atividade de financiamento.

III. O recebimento do dinheiro da venda do Imobilizado corresponde a um fluxo de caixa gerado pela atividade de investimento.

Assinale:

- A.

se somente a afirmativa I estiver correta.

- B.

se somente a afirmativa II estiver correta.

- C.

se somente a afirmativa III estiver correta.

- D.

se somente as afirmativas I e III estiverem corretas.

- E.

se todas as afirmativas estiverem corretas.

De acordo com a Demonstração dos Fluxos de Caixa (DFC) pelo método indireto, analise as afirmativas a seguir, a respeito da apuração do Fluxo de Caixa da Atividade Operacional:

I. É necessário somar ao Lucro Líquido do período o saldo da conta "Depreciação Acumulada" (conta retificadora do Imobilizado).

II. É necessário somar ao lucro ajustado do período o aumento do saldo da conta "Estoques de Mercadorias".

III. É necessário somar ao lucro ajustado do período o aumento do saldo da conta "Fornecedores a Pagar".

Assinale:

- A.

se somente a afirmativa I estiver correta.

- B.

se somente a afirmativa II estiver correta.

- C.

se somente a afirmativa III estiver correta.

- D.

se somente as afirmativas I e III estiverem corretas.

- E.

se todas as afirmativas estiverem corretas.

Analise as afirmativas a seguir:

I. A provisão para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas.

II. A reserva para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas.

III. Provisão para contingências e reservas para contingências são sinônimos.

Assinale:

- A. se nenhuma afirmativa estiver correta.

- B. se somente a afirmativa I estiver correta.

- C. se somente a afirmativa II estiver correta.

- D. se somente a afirmativa III estiver correta.

- E. se todas as afirmativas estiverem corretas.

Determinada empresa mercantil vendeu mercadorias a prazo (por $ 100.000,00) para diversos clientes, durante o mês de julho/2006. Essas duplicatas vencem em janeiro/2007. Considerando que o departamento financeiro estima que a probabilidade de esses clientes não honrarem suas dívidas seja de 10%, determine o valor e a classificação da Provisão para Créditos de Liquidação Duvidosa (PCLD).

- A.

Deve-se contabilizar a PCLD no valor de $ 10.000,00, como retificadora do Ativo Circulante.

- B.

Não se deve contabilizar a PCLD, porque 10% não são relevantes.

- C.

Não se deve contabilizar a PCLD, porque não é mais dedutível do Imposto de Renda.

- D.

Deve-se contabilizar a PCLD no valor de $ 10.000,00, sendo $ 5.000,00 como retificadora do Ativo Circulante e $ 5.000,00 como retificadora do Realizável a Longo Prazo.

- E.

Deve-se contabilizar a PCLD no valor de $ 10.000,00, como retificadora do Realizável a Longo Prazo.

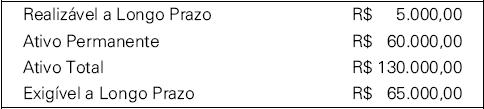

O balanço patrimonial em 31/12/2005 de uma determinada empresa, apresentado de forma sintética, indicava, entre outros, os seguintes dados:

Sabendo-se que a estrutura elaborada não apresentava o subgrupo "Resultado de Exercícios Futuros" e que o valor do capital circulante líquido observado era de R$ 40.000,00, pode-se concluir com as informações dadas que o valor do patrimônio líquido era igual a:

- A. R$ 20.000,00.

- B. R$ 35.000,00.

- C. R$ 40.000,00.

- D. R$ 60.000,00.

- E. R$ 65.000,00.

Uma empresa obteve em 10/12/2005 um empréstimo no Banco do Estado S.A. no valor de R$ 350.000,00 pelo prazo de 50 dias, pagando juros antecipados de R$ 30.000,00. No final do exercício, em 31/12, o valor da despesa financeira apropriada para apuração do resultado, referente a essa operação de empréstimo, foi de:

- A.

R$ 12.000,00.

- B.

R$ 12.600,00.

- C.

R$ 13.200,00.

- D.

R$ 20.000,00.

- E.

R$ 30.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc