Questões de Contabilidade Privada da Universidade da Amazônia (UNAMA)

Lista completa de Questões de Contabilidade Privada da Universidade da Amazônia (UNAMA) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

NAS QUESTÕES NUMERADAS DE 11 A 25, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

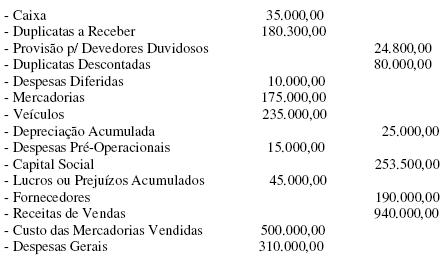

Uma determinada empresa, em 31.12.2006, apresentou em seu Balancete de Verificação as seguintes contas com os seus respectivos saldos:

Após a empresa proceder a apuração do resultado, o grupo do Ativo Circulante e Patrimônio Líquido ficaram com os seguintes saldos:

- A. 553.500,00 e 428.500,00

- B. 528.500,00 e 338.500,00

- C. 518.000,00 e 328.500,00

- D. 633.300,00 e 313.500,00

NAS QUESTÕES NUMERADAS DE 16 A 32, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Sobre as obrigações que uma organização tem com terceiros, num dado momento, é correto afirmar:

- A.

Trata-se de elementos integrantes da Demonstração do Resultado do Exercício (DRE), classificados como despesas administrativas.

- B.

São elementos do Balanço Patrimonial (BP).

- C.

São contas da Demonstração das Mutações do Patrimônio Líquido (DMPL), mais especificamente no passivo exigível.

- D.

São registradas nas contas de despesas da Demonstração de Origem e Aplicação de Recursos (DOAR)

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Universidade da Amazônia (UNAMA) - 2006

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Uma determinada empresa efetuou as seguintes operações: Venda de Mercadorias no valor de R$ 1.800.000,00 com desconto de 10% e ICMS de 17%; Venda de Serviços no valor de R$ 600.000,00 com ISS de 5%; Recebimento de Aluguéis no valor de R$ 80.000,00, o PIS foi calculado a alíquota de 0,65% e a COFINS com a alíquota de 3%. Na Demonstração do Resultado do Exercício, a Receita Bruta Operacional e as Deduções serão compostas pelos seguintes valores:

- A.

Receita Bruta Operacional: 2.400.000,00; ICMS sobre Vendas: 275.400,00; ISS sobre Vendas: 30.000,00; Descontos Incondicionais: 180.000,00; PIS Faturamento: 14.950,00 e COFINS: 69.000,00

- B.

Receita Bruta Operacional: 2.480.000,00; ICMS sobre Vendas: 306.000,00; ISS sobre Vendas: 30.000,00; Descontos Incondicionais: 180.000,00; PIS Faturamento: 14.430,00 e COFINS: 66.600,00

- C.

Receita Bruta Operacional: 2.400.000,00; ICMS sobre Vendas: 275.400,00; ISS sobre Vendas: 30.000,00; Descontos Incondicionais: 180.000,00; PIS Faturamento: 14.430,00 e COFINS: 66.600,00.

- D.

Receita Bruta Operacional: 2.300.000,00; ICMS sobre Vendas: 306.000,00; ISS sobre Vendas: 30.000,00; Descontos Incondicionais: 180.000,00; PIS Faturamento: 16.120,00 e COFINS: 74.400,00.

NAS QUESTÕES NUMERADAS DE 11 A 24, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

O Balanço Patrimonial representa a demonstração resumida da posição financeira da empresa em determinada data. Entre as principais contas do Ativo Permanente, podemos encontrar:

- A. Caixa.

- B. Duplicatas a Receber.

- C. Terrenos e edifícios.

- D. Estoques.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Dos elencos de contas apresentados, assinale o que contém somente contas que integram o Ativo Circulante:

- A.

Caixa, Duplicatas a Receber, Duplicatas Descontadas, Juros a Vencer, Adiantamento de Clientes, Aplicação Financeira, Adiantamento a Acionista e Notas Promissórias a Receber.

- B.

Caixa, Duplicatas a Receber, Duplicatas Descontadas, Juros a Vencer, Adiantamento a Clientes, Aplicação Financeira, Adiantamento de Acionista e Notas Promissórias a Receber.

- C.

Caixa, Duplicatas a Receber, Duplicatas Descontadas, Juros a Vencer, Adiantamento a Clientes, Aplicação Financeira, Adiantamento a Fornecedores e Notas Promissórias a Receber.

- D.

Caixa, Duplicatas a Receber, Duplicatas Descontadas, Juros a Vencer, Adiantamento de Clientes, Aplicação Financeira, Adiantamento de Fornecedores e Notas Promissórias a Receber

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Mensalmente, a empresa poderá registrar importância destinada a constituir provisão para pagamento de remuneração a título de férias e Décimo Terceiro Salário. O valor da provisão será determinado de acordo com a remuneração mensal do empregado. A contabilização dessas provisões provoca:

- A.

aumento no Ativo Circulante com o respectivo aumento no Passivo Circulante

- B.

diminuição no Ativo Circulante com o respectivo aumento no Passivo Circulante.

- C.

aumento dos custos e despesas com o respectivo aumento no Passivo Circulante.

- D.

aumento dos custos e despesas com respectivo aumento do Passivo Exigível a Longo Prazo.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

A empresa recebeu um aviso do banco, comunicando a liquidação de uma duplicata que havia sido negociada em operação de desconto. Para registrar esse fato, a contabilidade deverá efetuar o seguinte lançamento:

- A.

Débito: Duplicatas a Receber; Crédito: Bancos c/ Movimento.

- B.

Débito: Bancos c/ Movimento; Crédito: duplicatas a Receber.

- C.

Débito: Duplicatas Descontadas; Crédito: Bancos c/ Movimento.

- D.

Débito: Duplicatas Descontadas; Crédito: Duplicatas a Receber.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

A Folha de Pagamento de uma empresa, no mês de outubro, totalizou R$ 60.000,00. Com relação ao total da Folha ocorreram os seguintes impostos: INSS por parte dos empregados: 9%; INSS por parte do empregador: 27% e o IRRF: 3%. No dia 05 de novembro, a empresa efetuou o pagamento da Folha e o recolhimento dos respectivos impostos. Para registrar esse fato, a contabilidade efetuou o seguinte lançamento:

- A.

a Débito: Salários 60.000,00; Encargos com INSS 16.200,00, INSS a Recolher 5.400,00; IRRF a Recolher 1.800,00 e a Crédito: Bancos c/ Movimento 83.400,00.

- B.

a Débito: Salários 60.000,00; Encargos com INSS 21.600,00; IRRF a Recolher 1.800,00; e a Crédito: Bancos c/ Movimento 83.400,00.

- C.

a Débito: Salários a Pagar 52.800,00; INSS a Recolher 21.600,00, IRRF a Recolher: 1.800,00 e a Crédito: Bancos c/ Movimento 76.200,00.

- D.

a Débito: Salários a Pagar 38.400,00; INSS a Recolher 21.600,00, IRRF a Recolher 1.800,00 e a Crédito: Bancos c/ Movimento: 61.800,00.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

O princípio que se refere, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram, é:

- A.

competência.

- B.

oportunidade.

- C.

registro pelo valor original.

- D.

prudência.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Uma empresa tributada, com base no Lucro Real Anual, apurou o Lucro Real com base nos seguintes dados: Lucro Líquido do Exercício 750.000,00; Adições 100.000,00; Exclusões 50.000,00 e Prejuízos Fiscais a Compensar 300.000,00. Considerando que a empresa recolheu de Imposto de Renda, em bases estimadas, o montante de 70.000,00, no Balanço Patrimonial, o saldo da conta Provisão para Imposto de Renda será de:

- A.

31.000,00

- B.

5.000,00

- C.

14.000,00

- D.

46.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc