Questões de Contabilidade Privada da Universidade da Amazônia (UNAMA)

Lista completa de Questões de Contabilidade Privada da Universidade da Amazônia (UNAMA) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

NAS QUESTÕES NUMERADAS DE 11 A 25, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

A Empresa CONCURSÁ BRAGÁ LTDA, elaborou sua folha de pagamento com os seguintes valores:

Salários $90.000,00; IRRF $8.000,00; INSS (empregados) $7.000,00; INSS (patronal) $19.000,00; Adiantamentos $30.000,00 e FGTS $7.200,00. Com estes dados a empresa quer saber qual o valor do Salário Líquido:

- A. 72.000,00

- B. 37.800,00

- C. 45.000,00

- D. 94.000,00

NAS QUESTÕES NUMERADAS DE 11 A 25, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

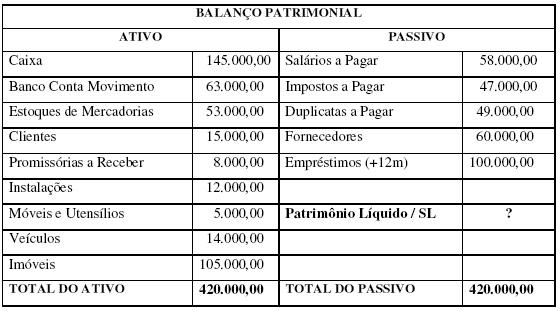

O ENUNCIADO A SEGUIR DEVERÁ SER UTILIZADO PARA RESPONDER ÀS QUESTÕES DE NÚMERO 13 A 15.

O Balanço Patrimonial da Empresa CONCURSÁ BRAGÁ LTDA, apresenta a seguinte composição:

Aplicando a equação fundamental do patrimônio, apuramos a seguinte situação líquida:

- A. Positiva em 106.000,00

- B. Negativa em 140.000,00

- C. Equilibrada em 420.000,00

- D. Positiva em 274.000,00

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Com base no elenco de contas com seus respectivos saldos, marque a alternativa que representa corretamente o valor dos grupos patrimoniais.

- Imóveis: 500.000,00, - Empréstimos Bancários: 135.000,00, - Provisão para Crédito de Liquidação Duvidosa: 54.000,00, - Lucros Acumulados: 300.000,00, - Despesas Pré-Operacionais: 130.000,00, - Provisão para Imposto de Renda: 15.000,00, - Amortização Acumulada: 70.000,00, - Bancos c/ Movimento: 80.000,00, - Obras em Andamento: 145.000,00, - Adiantamento a Empregado: 20.000,00, - Ações em Tesouraria: 110.000,00, - Depreciação Acumulada: 155.000,00, - Duplicatas Descontadas: 95.000,00, - Reserva de Lucros: 105.000,00, - Seguros Pagos Antecipadamente: 40.000,00, Adiantamento de Clientes: 60.000,00, - Capital Social: 1.000.000,00, - Duplicatas a Receber: 180.000,00, - Participação em Sociedades Coligadas: 110.000,00, - Mercadorias: 250.000,00.

- A.

- Ativo Circulante: 421.000,00, - Ativo Permanente: 660.000,00, - Passivo Circulante: 210.000,00, - Patrimônio Líquido: 1.295.000,00.

- B.

- Ativo Circulante: 531.000,00, - Ativo Permanente: 515.000,00, - Passivo Circulante: 320.000,00, - Patrimônio Líquido: 1.405.000,00.

- C.

- Ativo Circulante: 591.000,00, - Ativo Permanente: 555.000,00, - Passivo Circulante: 210.000,00, - Patrimônio Líquido: 1.295.000,00.

- D.

- Ativo Circulante: 736.000,00, - Ativo Permanente: 485.000,00, - Passivo Circulante: 415.000,00, - Patrimônio Líquido: 1.405.000,00.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Uma determinada empresa, em sua fase pré-operacional, efetuou os seguintes gastos em um período de quatro anos: a) investiu na aquisição de Equipamentos: 3.000.000,00, b) com a construção de Imóveis: 6.000.000,00, c) com Despesas Gerais: 1.800.000,00. No início da fase operacional, esses gastos estarão, no Balanço Patrimonial, assim demonstrado:

- A.

Ativo Circulante _ Despesas Diferidas: 1.800.000,00. Ativo Permanente _ Investimentos: 3.000.000,00. - Ativo Imobilizado: 6.000.000,00.

- B.

Ativo Permanente _ Ativo Imobilizado: 9.000.000,00. - Despesas Operacionais Diferidas: 1.800.000,00.

- C.

Ativo Circulante _ Despesas Diferidas: 1.800.000,00. - Ativo Permanente _ Ativo Imobilizado: 9.000.000,00.

- D.

Ativo Permanente _Ativo Imobilizado: 9.000.000,00. - Ativo Diferido: 1.800.000,00.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

No ano de 2006, uma empresa adquiriu um equipamento, financiado pelo Banco Brasileiro, em 24 parcelas, no valor de 240.000,00. O financiamento passou a ser pago a partir de maio de 2006 e as parcelas têm vencimento no último dia de cada mês. No Balanço Patrimonial de 31.12.2006, o financiamento estará classificado como:

- A.

Passivo Circulante: 40.000,00. Passivo Exigível a Longo Prazo: 120.000,00.

- B.

Passivo Circulante: 120.000,00. Passivo Exigível a Longo Prazo: 50.000,00.

- C.

Passivo Circulante: 120.000,00. Passivo Exigível a Longo Prazo: 40.000,00

- D.

Passivo Circulante: 50.000,00. Passivo Exigível a Longo Prazo: 120.000,00

NAS QUESTÕES NUMERADAS DE 11 A 25, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

É correto definir Contabilidade como a ciência que estuda:

- A.

e pratica as funções de orientação, de controle e de registro, relativas à administração econômica das Entidades sem fins lucrativos.

- B.

mensura, registra e controla as variações da riqueza no tempo, bem como sobre o resultado financeiro decorrente da gestão da riqueza patrimonial das entidades com fins lucrativos.

- C.

e controla o patrimônio das entidades, mediante o registro, a demonstração expositiva e a interpretação dos fatos nele ocorridos, com o fim de oferecer informações sobre sua composição e variação, bem como sobre o resultado econômico decorrente da gestão da riqueza patrimonial.

- D.

mensura, registra e controla as variações de uma pessoa natural, bem como sobre o resultado econômico decorrente da gestão da riqueza patrimonial.

NAS QUESTÕES NUMERADAS DE 11 A 25, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

A Contabilidade possui como finalidades básicas:

- A. Interpretação e Análise.

- B. Planejamento e Controle.

- C. Registro e Mensuração.

- D. Apuração e Resultado.

NAS QUESTÕES NUMERADAS DE 11 A 25, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

A gestão de uma empresa é formada pela soma dos atos e fatos. Os fatos, que provocam alterações no Ativo, Passivo e Patrimônio Líquido, são denominados de Fatos Contábeis. Os Fatos Mistos possuem a propriedade de uma combinação entre os Fatos Permutativos ou compensativos e os Fatos Modificativos Aumentativos ou Diminutivos.

É exemplo de um Fato Misto Modificativo Diminutivo:

- A. recebimento de juros.

- B. pagamento de uma duplicata com desconto.

- C. pagamento de juros.

- D. recebimento de uma duplicata com desconto.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Nos Balanços de uma empresa são conhecidos os seguintes dados:

Considerando que todas as vendas foram efetuadas sem garantias, que o percentual de perda estimada, para o próximo período, continua o mesmo, na constituição da nova provisão em 2006, a contabilidade deverá fazer o seguinte lançamento, sem considerar a reversão do saldo anterior:

- A.

D = Perda de Devedores Duvidosos - C = Provisão para Devedores Duvidosos: 101.400,00

- B.

D = Perda de Devedores Duvidosos - C = Provisão para Devedores Duvidosos: 267.900,00

- C.

D = Provisão para Devedores Duvidosos - C = Duplicatas a Receber: 101.400,00

- D.

D = Provisão para Devedores Duvidosos - C = Duplicatas a Receber: 267.900,00

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

No dia 10.04.2007, uma empresa efetuou uma operação de desconto no Banco Santos, negociando duas duplicatas, uma de nº 500, no valor de R$ 40.000,00, vencível em 30.04.2007 e outra de nº 800, no valor de R$ 70.000,00, vencível em 20.05.2007. O banco cobrou juros de 3% referentes ao mês de abril e 5% (já capitalizado) referentes ao mês de maio. Na data dessa operação, a contabilidade registrou uma disponibilidade bancária de:

- A.

R$ 103.200,00, uma despesa com juros de R$ 6.800,00 e uma obrigação de R$ 110.000,00.

- B.

R$ 110.000,00, uma despesa com juros de R$ 6.800,00 e uma obrigação de R$ 116.800,00.

- C.

R$ 103.200,00, uma despesa com juros de R$ 3.300,00, uma provisão de juros a apropriar R$ 3.500,00 e uma obrigação de R$ 110.000,00.

- D.

R$ 110.000,00, uma despesa com juros de R$ 3.300,00, uma provisão de juros a apropriar R$ 3.500,00 e uma obrigação de R$ 116.800,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc