Questões de Contabilidade Pública do ano 2006

Lista completa de Questões de Contabilidade Pública do ano 2006 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A contabilidade pública é obrigatória em

- A. empresas públicas.

- B. sociedades de economia mista.

- C. autarquias e na Administração direta.

- D. fundações regidas pelo direito privado.

- E. empresas concessionárias de serviços públicos.

O patrimônio financeiro abrange

- A. o caixa, a dívida fundada e os restos a pagar.

- B. o caixa, os restos a pagar e os débitos de tesouraria.

- C. os bancos, os créditos e os bens móveis.

- D. o passivo real descoberto e o ativo real líquido.

- E. o cancelamento e a encampação de dívidas passivas.

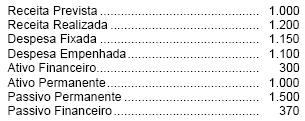

Instruções: Para responder às questões de números 45 a 50 considere os dados abaixo.

Ao final de determinado exercício financeiro, apurou- se os seguintes números monetários (em reais)

O saldo patrimonial é um

- A. Superávit econômico de 570.

- B. Déficit econômico de 500.

- C. Passivo Real a Descoberto de 570.

- D. Passivo Real a Descoberto de 500.

- E. Ativo Real Líquido de 570.

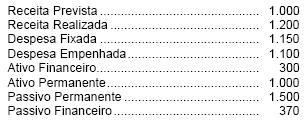

Instruções: Para responder às questões de números 45 a 50 considere os dados abaixo.

Ao final de determinado exercício financeiro, apurou- se os seguintes números monetários (em reais)

Na classificação funcional da despesa, a categoria denominada projeto tem a ver com

- A. um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

- B. um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta produto necessário à manutenção da ação de governo.

- C. os projetos de obras e serviços de engenharia, divididos que são nas categorias básica e executiva.

- D. as despesas que não contribuem para a manutenção de ações de governo, nem para a geração de um produto governamental definido.

- E. o maior nível de agregação das diversas áreas de despesas que competem ao setor público.

Além da prestação anual de contas, poderá haver, no âmbito governamental, a qualquer tempo,

- A. tomada de contas apenas dos Chefes de Poder estatal, quer do Executivo, Legislativo ou Judiciário.

- B. tomada de contas de todos os responsáveis por bens ou valores públicos, quer pessoas físicas ou jurídicas, públicas ou privadas.

- C. tomada de contas de todos os responsáveis por bens ou valores públicos, quer pessoas físicas ou jurídicas, situadas, apenas e tão-somente, na esfera pública.

- D. tomada de contas que alcança, exclusivamente, tesoureiros e almoxarifes.

- E. tomada de contas dos concessionários de serviços públicos.

Na Contabilidade Pública, o denominado Passivo Permanente compreende

- A. os compromissos exigíveis no curto prazo.

- B. os valores correspondentes aos Restos a Pagar do exercício corrente.

- C. tanto a dívida fundada interna quanto a externa.

- D. os compromissos cujo pagamento independe de autorização orçamentária.

- E. somente a dívida fundada interna.

A contabilidade pública faz a escrituração dos atos e fatos que alteram ou podem alterar o resultado e a situação patrimonial de uma entidade pública em determinado exercício financeiro. Esses registros e resultados são evidenciados pelos demonstrativos contábeis e servem de informação para que sejam julgadas as contas governamentais. A respeito da escrituração das operações típicas da administração pública, da determinação do resultado, dos demonstrativos contábeis e da prestação de contas governamentais, julgue os próximos itens.

Na emissão do empenho, são efetuados registros contábeis que permitem identificar o programa de trabalho que está sendo executado, a nota de empenho emitida, o favorecido do empenho e a modalidade de licitação realizada.

- C. Certo

- E. Errado

A contabilidade pública faz a escrituração dos atos e fatos que alteram ou podem alterar o resultado e a situação patrimonial de uma entidade pública em determinado exercício financeiro. Esses registros e resultados são evidenciados pelos demonstrativos contábeis e servem de informação para que sejam julgadas as contas governamentais. A respeito da escrituração das operações típicas da administração pública, da determinação do resultado, dos demonstrativos contábeis e da prestação de contas governamentais, julgue os próximos itens.

Uma despesa liquidada com a aquisição de um bem móvel é compensada por um registro em conta de resultado aumentativo. Devido a essa compensação, não há alteração do resultado patrimonial do exercício.

- C. Certo

- E. Errado

A contabilidade pública faz a escrituração dos atos e fatos que alteram ou podem alterar o resultado e a situação patrimonial de uma entidade pública em determinado exercício financeiro. Esses registros e resultados são evidenciados pelos demonstrativos contábeis e servem de informação para que sejam julgadas as contas governamentais. A respeito da escrituração das operações típicas da administração pública, da determinação do resultado, dos demonstrativos contábeis e da prestação de contas governamentais, julgue os próximos itens.

O superávit corrente obtido na execução orçamentária é demonstrado no balanço orçamentário no lado das receitas.

- C. Certo

- E. Errado

A contabilidade pública faz a escrituração dos atos e fatos que alteram ou podem alterar o resultado e a situação patrimonial de uma entidade pública em determinado exercício financeiro. Esses registros e resultados são evidenciados pelos demonstrativos contábeis e servem de informação para que sejam julgadas as contas governamentais. A respeito da escrituração das operações típicas da administração pública, da determinação do resultado, dos demonstrativos contábeis e da prestação de contas governamentais, julgue os próximos itens.

Processo de contas simplificado é o processo de tomada ou de prestação de contas organizado de forma simplificada, a partir da aplicação de critérios de risco, materialidade e relevância, estabelecidos pelo Tribunal de Contas da União.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc