Questões de Contabilidade Pública do ano 2021

Lista completa de Questões de Contabilidade Pública do ano 2021 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

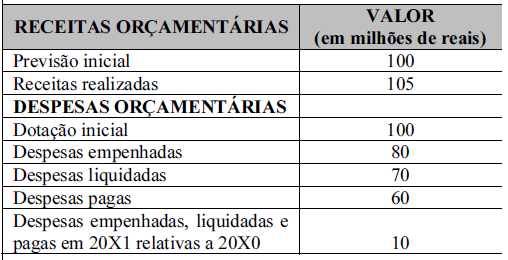

Contabilidade Pública - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue o próximo item.

O ente público apurou as despesas de exercícios anteriores no valor de R$ 20.000.000.

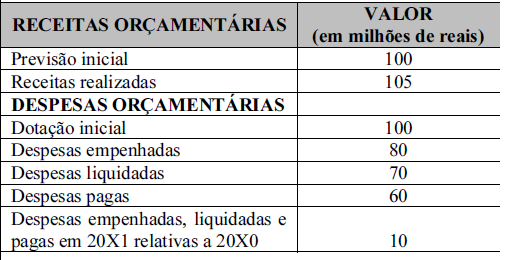

Contabilidade Pública - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue o próximo item.

O referido ente público apurou os restos a pagar processados do ano 20X0 no valor de R$ 10.000.000.

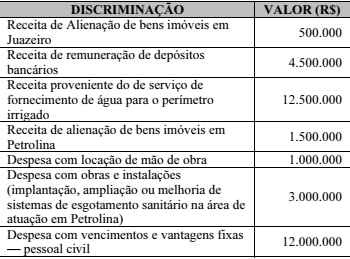

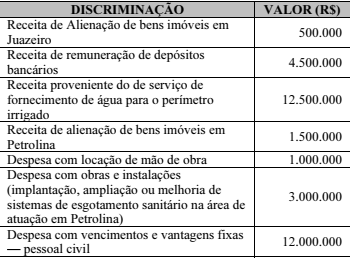

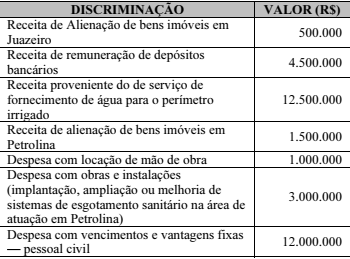

Contabilidade Pública - Ingressos e Dispêndios Públicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das despesas correntes é de R$ 13.000.000.

Contabilidade Pública - Ingressos e Dispêndios Públicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das despesas de capital é de R$ 4.500.000.

Contabilidade Pública - Ingressos e Dispêndios Públicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das receitas correntes é de R$ 17.000.000.

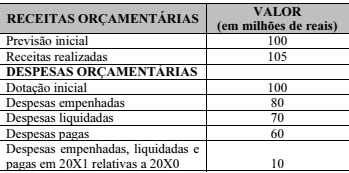

Contabilidade Pública - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Nesse caso, o valor disponível para a abertura de créditos adicionais é de R$ 25.000.000.

Contabilidade Pública - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Nesse caso, o valor disponível para a abertura de créditos adicionais é de R$ 25.000.000.

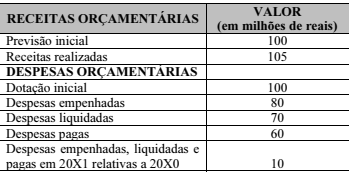

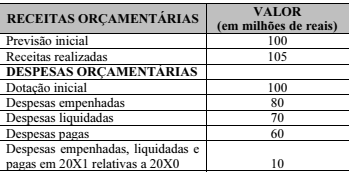

Contabilidade Pública - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue o próximo item.

Nesse caso, o valor disponível para a abertura de créditos adicionais é de R$ 25.000.000.

Em abril de 2020, um órgão federal arrecadou R$ 480.000,00, referentes a receitas imobiliárias, que são as receitas provenientes da utilização, por terceiros, de bens imóveis pertencentes ao Setor Público, e empenhou R$ 880.000,00 com o planejamento e a execução de obras.

Com base nessa situação hipotética e nas determinações da Lei n.° 4.320/1964, a receita arrecadada e a despesa empenhada pelo órgão, em abril de 2020, devem ser classificadas, respectivamente, como

-

A) Receitas de Capital ? Alienação de Bens e Despesas Correntes ? Despesas de Custeio.

B) Receitas de Capital ? Receita Patrimonial e Despesas Correntes ? Inversões Financeiras.

C) Receitas de Capital ? Alienação de Bens e Despesas de Capital ? Investimentos.

D) Receitas Correntes ? Receita Patrimonial e Despesas de Capital ? Investimentos.

E) Receitas Correntes ? Transferências Correntes e Despesas Correntes ? Despesas de Custeio.

O orçamento é o instrumento de planejamento das atividades a serem desenvolvidas pelos órgãos da Administração Pública, por meio do qual o gestor público irá colocar em prática seus planos de governo, com ações. Isso só é possível, portanto, após aprovada a lei orçamentária, que autoriza a utilização dos créditos orçamentários, também denominados créditos iniciais, ou seja, permite que sejam executados. No entanto, no transcorrer do exercício financeiro, podem surgir novas atividades, imprevistas ou não previstas adequadamente, que necessitem de ser realizadas pela Administração Pública. Essa flexibilização e possibilidade de realocação de créditos orçamentários somente é possível devido ao instituto dos créditos adicionais. Em resumo, são autorizações de despesa não computadas ou insuficientemente dotadas na lei orçamentária anual, conforme dispõe o artigo 40 da Lei n. ° 4.320/1964. Considerando essas informações, julgue os itens seguintes.

I São classificados como créditos adicionais suplementares os destinados a reforço de dotação orçamentária.

II São classificados como créditos adicionais especiais os destinados a despesas para as quais não haja dotação orçamentária específica.

III São classificados como créditos adicionais extraordinários os destinados a despesas urgentes e imprevistas.

IV São classificados como créditos adicionais complementares os destinados a complementar despesas que sofrem impactos cambiais.

V São classificados como créditos adicionais extras os destinados a compras de pequeno vulto.

Assinale a alternativa correta.

-

A) Apenas os itens I, II e III estão certos.

B) Apenas os itens I, III e V estão certos.

C) Apenas os itens I, IV e V estão certos.

D) Apenas os itens II, III e IV estão certos.

E) Todos os itens estão certos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc