Questões sobre Demonstrações Contábeis

Lista completa de Questões sobre Demonstrações Contábeis para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A demonstração das variações patrimoniais (DVP) evidencia as mudanças do patrimônio, indicando o resultado patrimonial do exercício.

Sobre a DVP, assinale a alternativa incorreta.

-

A) A DVP é elaborada utilizando-se as classes 5 (variações patrimoniais diminutivas) e 6 (variações patrimoniais aumentativas) do Plano de Contas Aplicado ao Setor Público.

B) O valor apurado do resultado patrimonial do período passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

C) A DVP permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

D) O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

-

A) As demonstrações contábeis aplicadas ao setor público, encerradas em 31 de dezembro, serão enviadas ao Tribunal na forma dos leiautes disponibilizados no Portal do Sicom, até o dia 30 de abril do exercício financeiro subsequente.

B) Os balancetes contábeis mensais serão enviados até o último dia do mês subsequente ao mês de referência, e o balancete de encerramento será enviado ao Tribunal até o dia 15 de fevereiro do exercício financeiro subsequente.

C) O prefeito municipal enviará, conforme leiaute disponibilizado no Portal do Sicom, informações pertinentes: I ao Plano Plurianual PPA; II à Lei de Diretrizes Orçamentárias LDO; e III à Lei Orçamentária Anual LOA.

D) A omissão no envio dos instrumentos de planejamento impossibilitará a remessa das informações orçamentárias, financeiras, contábeis, operacionais e patrimoniais pelos órgãos e entidades municipais.

A demonstração dos fluxos de caixa (DFC) apresenta as entradas e saídas de caixa, permitindo aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Com relação à DFC, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Para a elaboração da DFC, são utilizadas as contas da classe 6 Controles da Execução do Planejamento e Orçamento.

( ) A DFC identificará, entre outros aspectos, os itens de consumo de caixa durante o período das demonstrações contábeis.

( ) A aquisição de ativos por meio da assunção direta do respectivo passivo ou por meio de arrendamento financeiro deve ser incluída na DFC.

( ) Somente saídas de caixa que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

Assinale a sequência correta.

-

A) F V V F

B) F F F F

C) V V F V

D) V F V V

-

A) As demonstrações contábeis são a representação estruturada da situação patrimonial e do desempenho da entidade. A finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que seja útil a grande número de usuários em suas avaliações e tomada de decisões sobre a alocação de recursos.

B) As demonstrações contábeis também podem ter função preditiva ou prospectiva, proporcionando informações úteis para prever o nível de recursos necessários pelas operações continuadas, os recursos que podem ser gerados por essas operações, assim como os riscos e as incertezas a elas associadas.

C) A legislação brasileira define a responsabilidade pela elaboração e apresentação das demonstrações contábeis do governo e de outras entidades do setor público. A responsabilidade pela elaboração das demonstrações contábeis consolidadas nacionais e por esfera de governo cabe, normalmente, a uma determinada autoridade definida pela legislação.

D) As demonstrações contábeis também podem proporcionar informação aos usuários indicando se os recursos foram obtidos e utilizados de acordo com a proposta de orçamento e se os resultados das ações dos gestores públicos estão de acordo com as exigências legais e contratuais, inclusive os limites financeiros estabelecidos por autoridades competentes.

( ) A disponibilidade de caixa consta de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória são identificados e escriturados de forma conjunta. ( ) As demonstrações contábeis compreendem, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive de empresa estatal dependente. ( ) A despesa e a assunção de compromisso são registradas segundo o regime de caixa, apurandose, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência. ( ) As operações de crédito, as inscrições em restos a pagar e as demais formas de financiamento devem ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Assinale a sequência correta.

-

A) V F V F

B) F V F V

C) V F F V

D) F V V F

I. As demonstrações contábeis devem ser identificadas claramente e distinguidas de qualquer outra informação que porventura conste no mesmo documento divulgado. II. As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público não se aplicam somente às demonstrações contábeis, mas também aos relatórios de gestão fiscal. III. As demonstrações contábeis tornam-se, muitas vezes, mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação.

Estão corretas as afirmativas

-

A) I e II, apenas.

B) I e III, apenas.

C) II e III, apenas.

D) I, II e III.

COLUNA I 1. Ativo financeiro 2. Ativo permanente 3. Passivo financeiro 4. Passivo permanente

COLUNA II ( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Compreende as dívidas fundadas e outras contas relativas a pagamentos que independam de autorização orçamentária. ( ) Compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

Assinale a sequência correta.

-

A) 1 3 4 2

B) 1 3 2 4

C) 3 1 4 2

D) 3 1 2 4

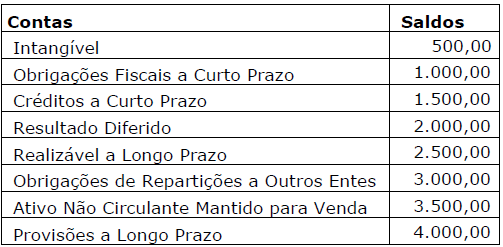

De acordo com os saldos constantes na tabela, obedecendo ao à estrutura legal do Balanço Patrimonial aplicável ao setor público, os saldos do Ativo Circulante, do Ativo Não Circulante, do Passivo Circulante e do Passivo Não Circulante são, respectivamente, os seguintes:

-

A) 1.500,00 4.500,00 1.000,00 4.000,00.

B) 1.500,00 4.500,00 4.000,00 7.000,00.

C) 2.000,00 6.000,00 6.000,00 7.000,00.

D) 5.000,00 3.000,00 4.000,00 6.000,00.

E) 5.000,00 3.500,00 6.000,00 6.000,00.

-

A) Demonstração do Resultado do Exercício.

B) Demonstração das Variações Patrimoniais.

C) Demonstração do Fluxo de Caixa.

D) Balanço Patrimonial.

E) Balanço Orçamentário.

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público, conforme o Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. O balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. É composto por dois quadros: Quadro Principal e Quadro da Execução dos Restos a Pagar Não Processados.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Quais estão corretas?

-

A) Apenas I.

B) Apenas I e II.

C) Apenas I e III.

D) Apenas II e III.

E) I, II e III.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc