Questões de Contabilidade Pública da Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG)

Lista completa de Questões de Contabilidade Pública da Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Plano de Contas da Administração Federal - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2017

Com a necessidade de melhor evidenciação dos fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público, criou-se o Plano de Contas Aplicado ao Setor Público (PCASP) com abrangência nacional.

Com relação ao PCASP, assinale a alternativa CORRETA.

- A. O campo de aplicação do Plano de Contas Aplicado ao Setor Público abrange todas as entidades governamentais, inclusive as estatais independentes.

- B. Uma das diretrizes do PCASP é que se trata de um padrão único, não permitindo que os entes detalhem, conforme suas necessidades, os níveis inferiores das contas a partir do nível seguinte ao padronizado.

- C. Os objetivos gerais do PCASP estão no estabelecimento de normas e procedimentos para o registro contábil das entidades do setor público e na viabilização da consolidação das contas públicas.

- D. A Secretaria da Receita Federal SRF, com o apoio do Grupo Técnico de Procedimentos Contábeis, é responsável pela administração do Plano de Contas Aplicado ao Setor Público até a implantação do Conselho de Gestão Fiscal.

Contabilidade Pública - Plano de Contas da Administração Federal - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2017

O Plano de Contas Aplicado ao Setor Público (PCASP) foi criado com o objetivo de melhorar a evidenciação dos fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Com relação ao PCASP, assinale a alternativa INCORRETA.

- A. O plano de contas de uma entidade tem como objetivo atender, de maneira uniforme e sistematizada, ao registro contábil dos atos e fatos praticados pela entidade.

- B. As contas do PCASP são agrupadas segundo suas funções, possibilitando a realização de análise e interpretação dos resultados econômicos e financeiros do ente público.

- C. Uma das diretrizes do PCASP refere-se à permissão para que os entes detalhem, conforme suas necessidades, os níveis inferiores das contas a partir do nível seguinte ao padronizado.

- D. O campo de aplicação do PCASP abrange todas as entidades governamentais, inclusive as estatais independentes.

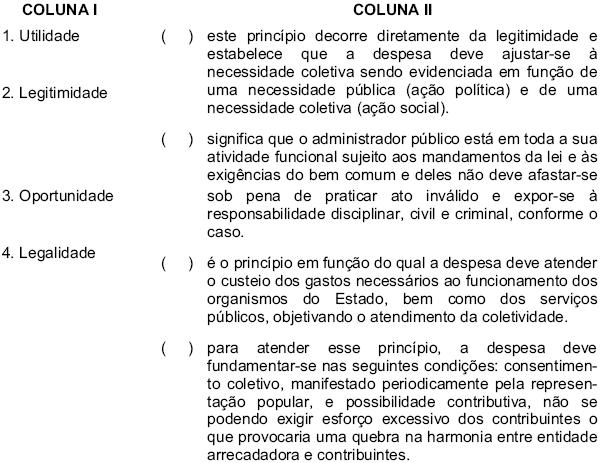

Contabilidade Pública - Despesa Pública - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

A seguir estão relacionados alguns princípios que devem ser observados/obedecidos ao se definir a despesa pública. Numere a COLUNA II de acordo com a COLUNA I, relacionando os princípios às informações correspondentes.

Assinale a alternativa que apresenta a seqüência de números CORRETA.

- A.

(4) (1) (3) (2)

- B.

(3) (4) (1) (2)

- C.

(2) (1) (4) (3)

- D.

(3) (4) (2) (1)

O regime contábil adotado pela Contabilidade Pública no Brasil encontra-se consagrado no Artigo 35 da Lei n. 4320/64, em que se dispõe que "Pertencem ao exercício financeiro:

I. as receitas nele arrecadadas; e

II. as despesas nele legalmente empenhadas".

Coerentemente com tal dispositivo, é CORRETO afirmar que a Administração Pública deve adotar o regime de escrituração

- A.

de caixa para a arrecadação das receitas e de competência para a realização das despesas.

- B.

de caixa, tanto para as despesas quanto para as receitas.

- C.

de competência para a arrecadação das receitas e de caixa para a realização das despesas.

- D.

de competência, tanto para as receitas quanto para as despesas.

Contabilidade Pública - Demonstrações Contábeis - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Analise os demonstrativos incluídos no quadro abaixo.

Com base nessa relação e conforme disposições da Lei n. 4.320/64, é CORRETO afirmar que os demonstrativos que evidenciam os resultados gerais do exercício são somente

- A. I, III, V e VII.

- B. I, II, III e V.

- C. II, IV, VII e VIII.

- D. II, III, VI e VII.

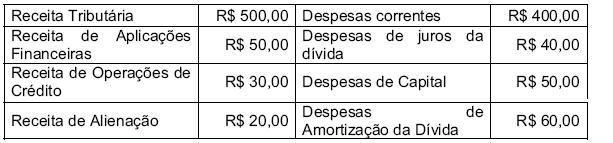

Contabilidade Pública - Demonstrações Contábeis - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Considere a seguinte demonstração financeira relativa à execução orçamentária do Governo do Estado X:

Assinale a alternativa que apresenta o resultado nominal e o resultado primário da gestão financeira (execução orçamentária), respectivamente.

- A.

R$ 110,00; R$ 160,00

- B.

R$ 50,00; R$ 160,00

- C.

R$ 50,00; R$ 50,00

- D.

R$ 110,00; R$ 50,00

Quem utiliza dinheiro público tem de justificar seu bom e regular investimento em conformidade com a legislação em vigor. Com base nessa informação e nas regras atuais sobre levantamento, prestação e tomada de contas, é INCORRETO afirmar

- A.

que tomada de contas é o levantamento organizado pelo serviço de contabilidade, baseado na escrituração dos atos e fatos praticados em movimentação de créditos orçamentários, recursos financeiros e outros bens públicos, por um ou mais responsáveis pela gestão financeira e patrimonial, em determinado período de gestão.

- B.

que prestação de contas é o procedimento obrigatório que é executado pelo titular do poder executivo ou pelos responsáveis por unidades orçamentárias com o objetivo (1) de comprovar a utilização dos recursos que lhes foram confiados e (2) de possibilitar a fiscalização pelos órgãos de controle interno e externo.

- C.

que, na administração direta, estão sujeitos ao levantamento de contas os ordenadores de despesas, os agentes recebedores, os encarregados de depósitos e outras pessoas que, de algum modo, sejam gestores de dinheiro, valores e bens do Estado.

- D.

que, na administração indireta e em fundações, o relatório anual do administrador deve expressar todas as atividades e ocorrências do órgão que se verificarem no 27 transcurso do exercício, e as demonstrações financeiras anuais devem ser organizadas exclusivamente de acordo com a Lei n. 4.320/64.

Analise as seguintes afirmativas concernentes à Dívida Pública, conforme a Lei n. 4.320/64, e assinale com V as verdadeiras e com F as falsas.

( ) A dívida flutuante é aquela que o Tesouro contrai por um breve ou indeterminado período de tempo, quer para atender a eventuais insuficiências de caixa, quer como administrador dos bens e valores de terceiros

( ) Constituem Dívida Ativa todas as importâncias relativas a tributos e créditos da Fazenda Pública, lançados e cobrados, mas não recebidos no prazo de vencimento, a partir da data de sua inscrição.

( ) A dívida fundada representa um compromisso a longo prazo, de valor previamente determinado, garantida por títulos do governo, que rendem juros e são amortizáveis ou resgatáveis, podendo ou não o seu vencimento ser fixado.

( ) A dívida ativa tributária é o crédito proveniente de obrigação legal relativa a tributos; dívida ativa não tributária são os demais empréstimos compulsórios, contribuições estabelecidas em lei e todas as multas de qualquer origem ou natureza.

Assinale a alternativa que apresenta a seqüência de letras CORRETA.

- A.

(F) (V) (F) (V)

- B.

(V) (F) (V) (F)

- C.

(V) (V) (F) (V)

- D.

(F) (V) (V) (F)

Contabilidade Pública - Restos a Pagar - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Numere a COLUNA II de acordo com a COLUNA I, associando corretamente os registros contábeis relacionados com os restos a pagar, com exemplos hipotéticos de lançamentos contábeis relacionados a esses fatos.

Assinale a alternativa que apresenta a seqüência de números CORRETA.

- A.

(4) (2) (1) (3)

- B.

(3) (1) (4) (2)

- C.

(2) (3) (4) (1)

- D.

(1) (4) (2) (3)

Contabilidade Pública - Conceitos Orçamentário Financeiro - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Analise as seguintes afirmativas concernentes ao controle da execução orçamentária, conforme a Lei n. 4.320/64.

I. O controle da execução orçamentária compreende a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações, a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos, e o cumprimento do programa de trabalho expresso pelo menos em termos monetários.

II. A verificação da legalidade dos atos de execução orçamentária deve ser prévia, concomitante e subseqüente, sendo que, além da prestação ou tomada de contas anual, quando instituída em lei, ou por fim de gestão, poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis por bens ou valores públicos.

III. O controle da execução orçamentária pelo Poder Legislativo tem por objetivo verificar a probidade da administração, a guarda e legal emprego dos recursos públicos e o cumprimento da Lei de Orçamento, sendo que o Poder Executivo deve prestar contas anualmente ao Poder Legislativo no prazo estabelecido nas Constituições ou nas Leis Orgânicas dos Municípios.

A partir dessa análise, pode-se concluir que

- A.

apenas as afirmativas I e II estão corretas.

- B.

apenas as afirmativas II e III estão corretas.

- C.

apenas as afirmativas I e III estão corretas.

- D.

todas as afirmativas estão corretas

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc