Questões de Direito Processual Tributário da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Direito Processual Tributário da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando as disposições relativas aos procedimentos e ao processo administrativo tributário, assinale as assertivas abaixo com F para falsa e com V para verdadeira e, a seguir, assinale a opção que indica a seqüência correta.

( ) O consulente só tem direito de recorrer de solução de consulta se comprovar a existência de divergência entre soluções de consultas dadas para a mesma matéria, com fundamento em idêntica norma jurídica.

( ) Ressalvada a interposição de recurso fundado em existência de soluções divergentes, o consulente tem o prazo de trinta dias, a partir da data da ciência, para adotar o entendimento da solução dada à consulta.

( ) A restituição de imposto não dá direito à devolução das penalidades pecuniárias que sobre ele incidiram, salvo a multa de mora.

( ) Têm legitimidade para pleitear a restituição de tributo indevidamente recolhido à Fazenda Estadual, o sujeito passivo ou terceiro que fizer prova de haver pago o tributo indevidamente pelo contribuinte.

- A. V, F, F, V

- B. F, F, V, V

- C. V, V, F, F

- D. F, V, V, F

- E. V, F, V, V

Considerando as disposições relativas ao procedimento de parcelamento de débitos do ICMS, assinale as assertivas abaixo com F para falsa e com V para verdadeira e, a seguir, assinale a opção que indica a seqüência correta.

( ) Desconsiderados os parcelamentos concedidos por meio do Programa de Recuperação Fiscal – REFIS, o sujeito passivo não pode ter mais de três parcelamentos em curso.

( ) Para ter direito à redução de 40% da multa de ofício, o contribuinte deve, no prazo para defesa, pagar a primeira prestação e renunciar expressamente à defesa, parcelando o débito num prazo máximo de sessenta meses.

( ) A competência para deferir pedidos de parcelamentos de créditos tributários decorrentes de operação de substituição tributária é exclusiva do Secretário de Estado de Tributação.

( ) O pedido de parcelamento protocolizado na repartição competente importa confissão de dívida e põe fim ao processo administrativo tributário.

( ) O atraso no pagamento de parcela implica o cancelamento do parcelamento, vedado o reparcelamento.

- A. V, V, F, F, V

- B. F, F, V, V, F

- C. V, F, V, F, V

- D. V, F, F, V, F

- E. F, V, F, V, F

Considerando as disposições relativas aos procedimentos e ao processo administrativo tributário, assinale a assertiva correta.

- A. O depósito em garantia da totalidade ou de parte do crédito tributário, em moeda corrente, feito junto ao Banco do Brasil ou à Caixa Econômica Federal, e vinculado ao processo administrativo, tem como único efeito suspender a exigibilidade do crédito correspondente à parcela depositada.

- B.

Uma vez vinculado a processo administrativo em curso, é vedado o levantamento do depósito ou sua conversão em renda antes do término do respectivo processo administrativo.

- C. Compete ao Coordenador de Tributação e Assessoria Técnica a expedição de ato homologatório ou denegatório de pedido de reconhecimento de benefícios fiscais.

- D.

Compete ao Conselho de Recursos Fiscais apreciar os recursos interpostos das soluções de consulta.

- E.

É assegurado ao contribuinte requerer retificação da Guia Informativa Mensal do ICMS – GIM e do Informativo Fiscal, sendo definitivo o despacho da autoridade que indeferi-lo.

Indique a opção incorreta.

- A.

A manutenção de um sistema de controle permanente de estoques é admitida para efeito de apuração dos resultados do exercício.

- B.

A escrituração do livro Diário pode ser substituída pela escrituração obrigatória do livro Razão.

- C.

A avaliação dos estoques pelo método do custo médio ponderado é aceita para efeito de apuração dos resultados do exercício.

- D.

Os créditos de impossível realização devem ser expurgados do Ativo.

- E.

A perda de valor dos recursos minerais explorados deve ser reconhecida através de registro em contas de exaustão.

Assinale com F ou V as assertivas abaixo, conforme sejam falsas ou verdadeiras e, a seguir, indique a opção que contém a seqüência correta.

( ) Entendido o processo administrativo genericamente como "instrumento indispensável para o exercício da função administrativa", no sentido amplo " de modo a abranger a série de atos preparatórios de uma decisão final da Administração", pode-se considerar que o processo administrativo tributário alcança os relativos a consulta sobre interpretação da legislação tributária e pedido de isenção.

( ) O processo administrativo tributário decorrente de auto de infração e de notificação de lançamento constitui uma revisão interna da legalidade do ato administrativo, como manifestação da função de autocontrole da Administração Pública.

( ) O processo administrativo tributário insere-se no sistema jurídico brasileiro como um processo com função jurisdicional.

- A.

V, V, F

- B.

V, V, V

- C.

F, V, F

- D.

F, F, V

- E.

F, V, V

A empresa ALFA foi notificada de lançamento por falta de recolhimento de contribuição social de competência do INSS. Dentro do prazo legal, impugnou a exigência, alegando que deixou de efetuar o recolhimento amparada em autorização judicial e instruiu sua impugnação com cópia da petição inicial de ação objetivando não ser compelida a recolher a contribuição por não se caracterizar como sujeito passivo, bem como da liminar concedida. Argumenta, ainda, que, mesmo que não estivesse amparada em medida judicial, o lançamento, tal qual formalizado, não poderia prosperar, pois padece de erros na sua quantificação (determinação errônea da base de cálculo), conforme demonstra. Nesse caso, a autoridade julgadora deverá:

- A.

Não tomar conhecimento da impugnação porque, ao ingressar na justiça, o contribuinte renunciou à via administrativa para discutir o lançamento, determinando o encaminhamento do crédito, sem julgamento, para a cobrança.

- B.

Não tomar conhecimento da impugnação no que se refere à matéria submetida ao judiciário e decidi-la quanto à determinação da base de cálculo.

- C.

Sustar o andamento do processo até que sobrevenha a decisão definitiva na esfera judicial e só então, se for o caso, encaminhar o crédito para cobrança.

- D.

Não tomar conhecimento da impugnação e julgar o processo normalmente, em todos seus aspectos, pois as instâncias administrativa e judicial são independentes.

- E.

Cancelar o lançamento, porque estando o contribuinte amparado por liminar, o crédito não poderia ter sido formalizado.

Assinale a afirmativa correta.

- A.

A decisão irrecorrível, no processo administrativo tributário, contrária ao sujeito passivo, faz coisa julgada, não podendo ser submetida à apreciação do Poder Judiciário.

- B.

Na contagem dos prazos no processo administrativo tributário excluem-se os dias em que não seja normal o expediente no órgão em que corra o processo.

- C.

Não havendo pedido de revisão do acórdão de Câmara de Julgamento do Conselho de Recursos da Previdência Social (CRPS), o trânsito em julgado administrativo da decisão ocorre com a ciência do sujeito passivo.

- D.

Não sendo feito o depósito para recurso, o INSS não pode apreciar sequer a matéria de fato nele alegada.

- E.

De acordo com o Decreto que rege o processo administrativo de consulta sobre a legislação tributária federal, estando o sujeito passivo com dúvidas a respeito de dispositivo da legislação aplicável a fato em relação ao qual tenha sido intimado a cumprir obrigação, a apresentação de consulta suspende o procedimento fiscal em curso até a solução final da consulta.

Em relação aos conflitos referentes a exigências de contribuição social de competência do INSS e considerando a natureza jurídica do processo administrativo tributário, assinale, a seguir, a assertiva incorreta.

- A.

O sujeito passivo tem o direito de discutir o conflito concomitantemente nas vias administrativa e judicial, desde que a propositura da ação judicial seja anterior ao lançamento.

- B.

O sujeito passivo pode discutir o conflito inicialmente na via administrativa para, posteriormente, dirigir-se à via judicial.

- C.

O sujeito passivo pode, se o desejar, discutir o conflito apenas na via administrativa ou apenas na via judicial.

- D.

Os conflitos entre o INSS e o sujeito passivo podem ser solucionados tanto no âmbito administrativo como na esfera judicial.

- E.

A propositura, pelo sujeito passivo, de ação judicial que tenha por objeto idêntico pedido sobre o qual trate o processo administrativo importa renúncia à discussão na via administrativa.

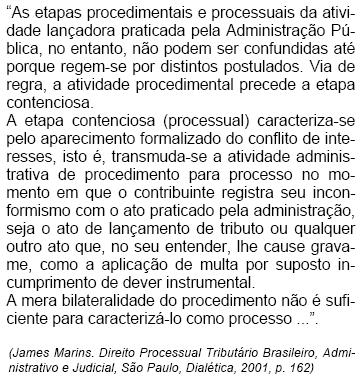

Utilizando o entendimento expresso pelo autor no texto a seguir transcrito e considerando as normas que regem o contencioso administrativo fiscal no âmbito do INSS, classifique as afirmativas abaixo com F para falsa e V para verdadeira e, a seguir, marque a opção que contém a seqüência correta.

( ) A atividade administrativa de fiscalização, durante a qual o agente administrativo competente investiga os fatos tributários, solicita ao sujeito passivo a apresentação de livros e documentos etc., deve observar o princípio do contraditório.

( ) O indeferimento de pedido de isenção caracteriza o início de processo administrativo tributário.

( ) A Decisão-Notificação se dá após a etapa procedimental se transmudar em processual.

( ) A etapa processual subseqüente à decisão monocrática e que precede o julgamento do recurso, se demandar diligência, será presidida pelo princípio inquisitório.

- A.

F, F, F, V

- B.

F, V, F, F

- C.

V, F, V, V

- D.

F, F, V, F

- E.

V, V, F, V

Ao determinar, de ofício, a realização de diligência, e ao mesmo tempo ordenar que seja dada ciência do resultado da diligência ao sujeito passivo para que sobre esse resultado se manifestasse, a autoridade julgadora está observando, ao mesmo tempo, os seguintes princípios:

- A.

Informalidade, contraditório e ampla defesa.

- B.

Oficialidade, contraditório e ampla defesa.

- C.

Neutralidade, contraditório e inércia.

- D.

Verdade material, informalidade e oficialidade.

- E.

Inércia, verdade material e contraditório.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc