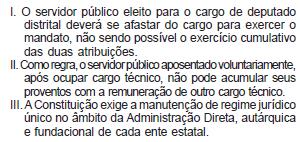

Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Uma das espécies de exclusão do crédito tributário, que somente pode ser autorizada por lei e aplicável apenas às infrações cometidas pelo sujeito passivo anteriormente à vigência da lei que a concede, sendo, portanto, retroativa, é:

- A. Isenção

- B. Remissão

- C. Moratória

- D. Imunidade

- E. Anistia

O crédito tributário prefere a qualquer outro, menos aqueles

- A.

de natureza trabalhista.

- B.

de natureza preferencial.

- C.

destinados a instituições de caridade e de filantropia.

- D.

para financiar o bem estar social.

Considerando que a sigla ISSQN designa o imposto, de competência do Município, incidente sobre serviços de qualquer natureza, entre as proposições abaixo, indique a verdadeira.

- A.

O ISSQN incide sobre os serviços prestados pelos membros de conselho fiscal de sociedades.

- B.

São responsáveis pelo pagamento do imposto todos os que efetuarem pagamento, a terceiros, de serviços sujeitos ao ISSQN.

- C.

O ISSQN não incide sobre serviços prestados por trabalhadores autônomos e por trabalhadores avulsos

- D.

Para efeitos de incidência do imposto considera- se local da prestação do serviço, no caso de construção civil, o domicílio do prestador.

- E.

Na prestação de serviço a título gratuito, feita por contribuinte do imposto, este será calculado sobre o preço do serviço, que não pode ser inferior ao vigente no mercado local

Considerando as normas em vigor que regem o processo administrativo fiscal, assinale com F ou V as assertivas abaixo, conforme sejam falsas ou verdadeiras e, a seguir, indique a seqüência correta.

( ) Compete à autoridade preparadora dar ciência ao sujeito passivo da decisão do Conselho de Contribuinte.

( ) A impugnação tempestiva inaugura a fase litigiosa do procedimento.

( ) É condição de validade da decisão ser proferida por autoridade competente e sem preterição do direito de defesa.

( ) Não sendo cumprida nem impugnada a exigência, a autoridade preparadora declarará a revelia, permanecendo o processo no órgão preparador pelo prazo de 30 dias para cobrança amigável.

( ) Os prazos para impugnação e recurso poderão, a pedido do interessado, ser prorrogados por mais quinze dias, a juízo da autoridade preparadora.

- A. F, V, F, V , F

- B. F, V, F, F, F

- C. V, V, V, V, F

- D. F, V, V, F, F

- E. V, V, F, V, V

Em face da legislação e da jurisprudência dos tribunais superiores, pode-se afirmar que as isenções tributárias, concedidas sob condição onerosa, podem ser livremente suprimidas?

- A. Somente em situações de calamidade pública.

- B. Sim.

- C. Não.

- D. Somente a partir do exercício seguinte.

- E.

Dentro do mesmo exercício, com expressa autorização legal.

A destinação do valor depositado em garantia, como forma de suspensão da exigibilidade do crédito tributário e fluência de encargos moratórios, far-se-á segundo o teor da decisão definitiva, administrativa ou judicial, do processo a que estiver vinculado, não podendo a autoridade administrativa

- A.

autorizar o levantamento pelo depositante, quanto a parte da exigência julgada indevida.

- B.

determinar a conversão do depósito em renda do Tesouro Estadual, em relação à exigência indevida.

- C.

restituir eventual excesso ao depositante ou cobrar- lhe a diferença, se insuficiente o valor depositado.

- D.

autorizar a liberação do depósito para livre utilização pelo Estado, decorrido o prazo decadencial, sem que o contribuinte manifeste-se sobre o assunto.

Considerando que a sigla ISSQN designa o imposto de competência do Município, incidente sobre serviços de qualquer natureza, indique a afirmativa incorreta

- A.

No caso de prestação de serviços para pagamento em parcelas, o imposto será pago de uma só vez, sobre o valor total da operação.

- B.

Constituem livros obrigatórios para os contribuintes sujeitos ao regime de lançamento por homologação, o Livro de Registro de Serviços e Livro de Registro de Contrato, os quais, em se tratando de pessoas jurídicas com mais de um estabelecimento, serão centralizados na matriz ou no estabelecimento principal.

- C.

Quando o contribuinte reiteradamente violar o disposto na legislação tributária, a autoridade fazendária poderá fixar o ISSQN por estimativa

- D.

São responsáveis solidários pelo recolhimento do imposto cabível na operação, os que efetuarem pagamento de serviços a empresas não cadastradas.

- E.

Na prestação de serviços de execução, por empreitada, de obras de construção civil, da base de cálculo são deduzidas as parcelas correspondentes ao valor das subempreitadas já tributadas pelo ISSQN.

Ao determinar, de ofício, a realização de diligência para esclarecimento de pontos controvertidos, a autoridade julgadora estará

- A.

atendendo aos princípios da oficialidade e verdade material.

- B.

deixando de observar o princípio da legalidade.

- C.

agindo em desacordo com os princípios básicos do processo administrativo fiscal.

- D.

maculando de nulidade o processo, pois o julgador, para preservar a neutralidade, não pode determinar diligências que não tenham sido solicitadas pelo sujeito passivo.

- E.

deixando de observar o princípio da informalidade, uma vez que tornará mais complexo o rito processual, podendo, em conseqüência, ser argüida a nulidade do processo.

Com relação à certidão negativa de débito tributário perante a Fazenda Pública, pode-se afirmar que

- A.

não é meio hábil para provar a quitação de tributos.

- B.

se expedida com fraude, implica responsabilidade funcional, mas exclui a responsabilidade criminal de quem a expediu.

- C.

o funcionário que a expedir com dolo, contendo erro contra a Fazenda Pública, é pessoalmente responsável pelo crédito tributário.

- D.

é sempre expedida de ofício (ex-oficio), quando julgada necessária pela autoridade fiscal competente.

- E.

em nenhuma hipótese pode ser dispensada a sua apresentação como prova de quitação de tributos.

Em decorrência de cisão parcial, a empresa X transferiu à empresa Y, cuja atividade preponderante é a compra e venda e locação de imóveis, parte de seu patrimônio, representada por 60 imóveis (salas comerciais). O patrimônio vertido, conforme protocolo de cisão, foi de R$ 480.000,00 (60 salas a R$ 8.000,00 cada). O valor venal de cada unidade imobiliária transferida, na data da transmissão, conforme avaliação da administração tributária, é de R$ 10.000,00. Considerando a situação descrita e as normas relativas ao imposto sobre a transmissão de bens imóveis de competência do Município (designado pela sigla ITBI), assinale a opção que contém uma proposição verdadeira.

- A.

Incide ITBI, sendo contribuinte a empresa Y e o valor total do imposto R$ 12.000,00.

- B.

Incide ITBI, sendo contribuinte a empresa X e o valor total do imposto R$ 12.000,00.

- C.

Incide ITBI, sendo contribuinte a empresa X e o valor total do imposto R$ 9.600,00

- D.

Incide ITBI, sendo contribuinte a empresa Y e o valor total do imposto R$ 9.600,00

- E.

Não há incidência do ITBI.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc