Questões de Auditoria da CONSULPLAN Consultoria (CONSULPLAN)

Lista completa de Questões de Auditoria da CONSULPLAN Consultoria (CONSULPLAN) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A empresa A é controladora da empresa B, e esta é auditada por auditores independentes diferentes daqueles da empresa A. Considerando a situação apresentada, o auditor da empresa

- A. destacar o fato em seu parecer.

- B. apresentar ressalva em seu parecer.

- C. emitir parecer sem ressalva, caso os outros fatos estejam corretos.

- D. não emitir o parecer sem que a empresa B mude de auditoria.

A complexidade e o volume das operações fazem com que os procedimentos de auditoria sejam aplicados por meio de provas seletivas, testes e amostragens. Na aplicação dos testes, o auditor deve considerar como procedimento básico o(a)

- A. observação: conferência da exatidão aritmética de documentos comprobatórios.

- B. revisão analítica: verificação do comportamento de valores significativos.

- C. inspeção: acompanhamento de processo quando de sua execução.

- D. cálculo: exame de registros, documentos e ativos tangíveis.

Constitui-se em técnica de auditoria

- A. confirmação externa.

- B. emissão de parecer.

- C. aplicação de sanções.

- D. elaboração de normas.

A finalidade da auditoria do passivo é verificar se todas as obrigações estão devidamente registradas. Considerando que a auditoria do passivo constate a existência de valores ocultos, é correto afirmar que o erro constatado pode ter como efeito

- A. o aparecimento de juros falsos com o aumento das despesas financeiras.

- B. a interferência no cálculo do indicador do retorno do patrimônio líquido, para maior.

- C. a superavaliação do passivo: melhoria na aparência da empresa junto a credores.

- D. os valores ocultos: interferência no cálculo do indicador de liquidez, para maior.

A auditoria das contas de resultado exige maior tempo do auditor, devido ao volume de lançamentos efetuados nas mesmas. São objetivos da auditoria das contas de resultado, EXCETO:

- A. Verificar se as receitas, despesas e os custos são pertinentes às atividades da empresa e estão suportadas por documentação.

- B. Constatar a existência, posse e propriedade dos itens que justificam a existência das receitas, despesas e dos custos.

- C. Assegurar que as receitas, despesas e os custos foram contabilizados corretamente de acordo com as normas contábeis e regulamentares.

- D. Determinar se os custos e as despesas estão corretamente contrapostos às receitas referentes ao período.

Um auditor planeja entregar seu parecer sem ressalvas em relação à auditoria de 2010 de uma empresa, em 20 de janeiro de 2011. No dia 15 de janeiro de 2011, ele recebe a informação de que o principal cliente da empresa auditada, responsável por 80% de suas vendas, e que já estava em má situação em 2010, pediu concordata. Considerando que não há risco de descontinuidade da empresa, o auditor deve

- A. determinar um ajuste na conta perdas estimadas para créditos de liquidação duvidosa no balanço patrimonial de 2010.

- B. determinar um ajuste na conta perdas estimadas para créditos de liquidação duvidosa no balanço patrimonial de 2011.

- C. incluir no parecer de 2010, um parágrafo de ênfase destacando a nova informação e suas consequências.

- D. incluir no parecer de 2010, uma ressalva sobre a ocorrência.

A auditoria independente busca evidências da integridade das demonstrações contábeis através da aplicação dos testes de auditoria. Em relação aos testes de auditoria, é correto afirmar que os testes

- A. substantivos visam à obtenção de razoável segurança de que os procedimentos de controle interno estão em efetivo funcionamento.

- B. de observância têm por finalidade obter evidências quanto à suficiência, exatidão e validade dos dados gerados pelo sistema de contabilidade da entidade.

- C. de observância podem ser utilizados para verificação de que o encarregado de contas a pagar aprovou as compras das faturas pagas.

- D. substantivos não podem ser utilizados para analisar o conteúdo das notas explicativas sobre Contingências passivas.

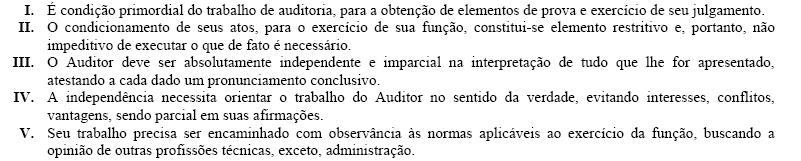

A função de auditoria deve ser exercida em caráter de entendimento e que o trabalho executado tenha e mereça toda a credibilidade possível, não sendo permissível existir qualquer sombra de dúvida quanto à honestidade e aos padrões morais do Auditor. A profissão de auditoria exige assim, a obediência aos princípios éticos profissionais. É correto afirmar que o Princípio da Independência:

Estão corretas apenas as afirmativas:

- A.

I, III e IV

- B.

II, IV e V

- C.

II e IV

- D.

III, IV e V

- E.

I e III

Auditoria - Planejamento, Relevância, Risco de Auditoria e Controles Internos - CONSULPLAN Consultoria (CONSULPLAN) - 2008

É correto afirmar em relação à técnica de estudo e avaliação do sistema contábil e de controles internos:

- A.

É de responsabilidade da administração da entidade, porém, o Auditor deve efetuar sugestões subjetivas para seu aprimoramento, decorrentes de constatações feitas no decorrer do seu trabalho.

- B.

O Auditor deve efetuar o estudo e avaliação dos controles internos da entidade e aplicar os procedimentos de auditoria.

- C.

Compreende o plano de organização e o conjunto integrado de métodos e procedimentos adotados pela entidade na proteção do seu patrimônio, promoção da confiabilidade e tempestividade dos seus registros e demonstrações contábeis e da sua eficácia operacional.

- D.

Deverá avaliar se os trabalhos foram adequadamente documentados e os objetivos dos procedimentos técnicos alcançados.

- E.

Deverá avaliar se as conclusões obtidas são resultantes dos trabalhos executados e permitem ao Auditor fundamentar sua opinião sobre as demonstrações contábeis.

O objetivo da auditoria independente é expressar opinião sobre a propriedade das demonstrações financeiras e se estas representam, efetivamente, a situação patrimonial e financeira e o resultado da empresa auditada. O parecer da auditoria é o instrumento pelo qual o Auditor expressa sua opinião, em obediência às normas de auditoria. O parecer de auditoria, em condições normais, se divide em:

- A.

Dois parágrafos: o primeiro determina a abrangência e o objetivo do trabalho de auditoria e a forma pelo qual o trabalho foi direcionado e o segundo, determina a opinião do auditor sobre o trabalho realizado.

- B.

Três parágrafos: o primeiro determina e referencia o propósito de trabalho do auditor e a responsabilidade da empresa que forneceu as informações; o segundo determina a abrangência do trabalho de auditoria e o terceiro, determina a opinião do auditor sobre o trabalho realizado levando em consideração a opinião da administração.

- C.

Dois parágrafos: o primeiro determina e referencia a responsabilidade por ele assumida; o segundo determina a focalização do trabalho de auditoria e a forma pelo qual o trabalho foi direcionado e o terceiro, determina a opinião da administração sobre o trabalho realizado.

- D.

Três parágrafos: o primeiro determina e referencia o propósito de trabalho do auditor e a responsabilidade por ele assumida; o segundo determina a abrangência do trabalho de auditoria e a forma pelo qual o trabalho foi direcionado e o terceiro, determina a opinião do auditor sobre o trabalho realizado.

- E.

N.R.A.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc