Questões de Contabilidade de Custos do ano 2010

Lista completa de Questões de Contabilidade de Custos do ano 2010 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Dados extraídos da Contabilidade de Custos da Indústria Pacífico Ltda., em junho de 2009:

Sabendo-se que os demais inventários tiveram saldo nulo e considerando-se apenas as informações acima, o valor do custo da produção (custo fabril) do período foi, em reais, de

- A.

146.100,00

- B.

138.900,00

- C.

138.750,00

- D.

137.650,00

- E.

130.450,00

A Indústria Fortaleza Ltda. adquiriu um lote de matérias-primas por R$ 35.000,00. Para a realização dessa aquisição, a Indústria recorreu a um financiamento cujos encargos montaram a R$ 1.050,00.

Considerando-se exclusivamente essas informações, a empresa deve registrar a operação da seguinte maneira:

- A.

Custo de matéria-prima R$ 35.000,00 e Custo indireto R$ 1.050,00.

- B.

Custo de matéria-prima R$ 35.000,00 e Despesa financeira R$ 1.050,00.

- C.

Custo de matéria-prima R$ 33.950,00 e Custo fixo R$ 1.050,00.

- D.

Custo da matéria- prima R$ 36.050,00.

- E.

Custo fixo indireto R$ 36.050,00.

Contabilidade de Custos - Ponto de Equilíbrio - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Com relação a problemas decorrentes de ocorrência e controle de custos, julgue os itens que se seguem.

Espera-se que o ponto de equilíbrio de uma empresa se torne mais alto após a redução em dez por cento do preço médio de vendas de seus produtos.

- C. Certo

- E. Errado

Dos gastos abaixo relacionados, para fins de Contabilidade de Custos, devem ser classificados como custos de produção os itens:

- A. material direto, perdas, ICMS, aluguel.

- B. matéria-prima consumida, mão-de-obra direta, honorários da diretoria.

- C. seguro do prédio da fábrica, mão-de-obra indireta, material direto.

- D. honorários da diretoria, fretes e seguros da fábrica, mão-de-obra indireta.

- E. depreciação dos equipamentos de produção, matéria-prima consumida, telefone, salário da administração.

Dos gastos abaixo relacionados, para fins de Contabilidade de Custos, devem ser classificados como despesas os itens:

- A. honorários da diretoria e fretes nas vendas.

- B. honorários da diretoria, fretes e seguros da fábrica.

- C. insumos de produção, telefone, salário da administração.

- D. materiais diversos para manutenção da fábrica, perdas, salário da administração.

- E. matéria-prima, mão-de-obra, honorários da diretoria.

Contabilidade de Custos - Operações com Serviços - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2010

A Cia. Fogo Eterno realizou as seguintes operações:

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

- A. R$ 240.000 e R$ 1.040.000

- B. R$ 600.000 e R$ zero

- C. R$ 600.000 e R$ 200.000

- D. R$ 600.000 e R$ 800.000

- E. R$ 800.000 e R$ 200.000

Contabilidade de Custos - ABC - Custeio Baseado em Atividades - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

O custeio que tem como base atividades (ABC) utiliza técnica específica para minimizar os problemas de alocação dos custos indiretos. Acerca desse assunto, assinale a opção correta.

- A.

Apesar de suas técnicas inovadoras, o sistema ABC é incapaz de acompanhar e corrigir os processos internos da empresa, além de não interferir nos controles internos da entidade.

- B.

Uma das desvantagens do custeio ABC é o não atendimento aos princípios contábeis, o que impossibilita sua adoção à luz da legislação vigente.

- C.

O sistema ABC não se aplica a empresas prestadoras de serviços. Seu arcabouço teórico parte do pressuposto da existência de processo de transformação de insumos em produtos, o que não ocorre em empresas não industriais.

- D.

Uma vez estruturado o sistema ABC, é desnecessário regular a revisão dos procedimentos. Geralmente, a revisão ocorre a cada três ou cinco anos, diferentemente do que acontece com os outros sistemas de custeio que exigem revisões em períodos menores.

- E.

Para alocar os custos indiretos, o sistema ABC atribui, inicialmente, os custos às atividades e, posteriormente, aos produtos. O processo consiste em rastrear os custos, apropriando-os às atividades, verificar as circunstâncias em que os portadores finais de custos absorveram os serviços de tais atividades e, finalmente, incorporar esses custos aos produtos.

Contabilidade de Custos - Custeio por Absorção e Custeio Variável - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

O custeio por absorção é permitido pela atual legislação brasileira. A respeito desse assunto, assinale a opção correta.

- A.

O sistema de custeio por absorção é que apura o valor dos custos dos bens ou serviços com base apenas nos custos diretos aplicados na produção, o que permite determinar o ponto de equilíbrio econômico e contábil.

- B.

Uma das vantagens do custeio por absorção é a possibilidade de identificar a capacidade ociosa de uma fábrica.

- C.

Um ponto negativo, ao se adotar o custeio por absorção, é a impossibilidade de alocação dos custos em centros de resultado, o que só pode ser feito ao se adotar o custeio variável.

- D.

O custeio por absorção é o método que consiste em atribuir aos produtos fabricados todos os custos de produção, quer de forma direta ou indireta. Assim, todos os custos, sejam eles fixos ou variáveis, são absorvidos pelos produtos.

- E.

Ao se adotar o custeio por absorção, minimizam-se os problemas vinculados à determinação incorreta de custos de produtos. Como o custeio por absorção é permitido pela legislação vigente, a apuração dos custos é a que reflete mais adequadamente o custo dos produtos, evitando distorções causadas comumente pela alocação dos custos indiretos.

Contabilidade de Custos - Custeio por Absorção e Custeio Variável - Fundação Carlos Chagas (FCC) - 2010

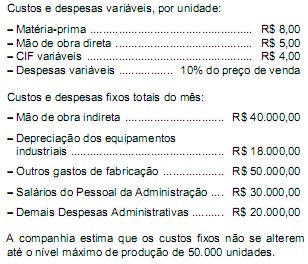

Instruções: Para responder às questões de números 42 a 45, considere as informações abaixo.

O lucro líquido do exercício, pelos sistemas de custeio por absorção e de custeio variável, respectivamente, em R$, equivale a

- A.

98.000,00 e 158.000,00.

- B.

21.600,00 e 160.000,00.

- C.

89.600,00 e 68.000,00.

- D.

23.600,00 e 2.000,00.

- E.

61.600,00 e 42.000,00.

Contabilidade de Custos - Custeio por Absorção e Custeio Variável - Fundação CESGRANRIO (CESGRANRIO) - 2010

A principal diferença entre o critério de custeio ABC (Activity- Based Costing) e o modelo de departamentalização (Custeio por absorção) é que

- A.

os custos fixos são atribuídos, no custeio ABC, aos produtos através de rateio recíproco, enquanto a departamentalização usa o rateio assimétrico.

- B.

os custos e despesas são atribuídos, no custeio ABC, aos produtos através dos custos das atividades, enquanto, na departamentalização, os custos e despesas são atribuídos através de direcionadores de tarefas.

- C.

o custeio ABC somente deve ser aplicado em empresas não industriais, devido ao fato de somar custos e despesas, enquanto a departamentalização é utilizada, exclusivamente, em empresas industriais.

- D.

o custeio ABC pode ser utilizado apenas em conjunto com a reengenharia de processos, pois a departamentalização usa, exclusivamente, rateio linear misto.

- E.

a departamentalização tem uma visão verticalizada, enquanto o custeio ABC tem uma abordagem horizontal por ser interdepartamental.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc