Questões de Contabilidade de Custos do ano 2010

Lista completa de Questões de Contabilidade de Custos do ano 2010 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

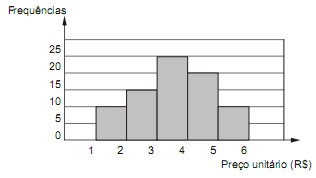

Uma pesquisa realizada no mercado forneceu o histograma de frequências absolutas abaixo, representando a distribuição dos preços unitários de venda de determinada peça.

Considerando os intervalos de classe fechados à esquerda e abertos à direita, é correto afirmar que

- A.

20% dos preços da peça são superiores a R$ 5,00.

- B.

50% dos preços da peça são maiores ou iguais a R$ 2,00 e inferiores a R$ 4,00.

- C.

90% dos preços da peça são superiores a R$ 2,00.

- D.

35% dos preços da peça são maiores ou iguais a R$ 1,00 e inferiores a R$ 3,00

- E.

80% dos preços da peça são maiores ou iguais a R$ 2,00 e inferiores a R$ 5,00.

Inventário é o processo de contagem dos itens de estoque de uma empresa. Baseado nisso, assinale a alternativa que identifica o principal propósito da execução de um inventário.

- A.

Garantir a acuracidade dos saldos.

- B.

Impetrar qualidade nos serviços.

- C.

Manter saldos compatíveis com a demanda.

- D.

Equilibrar o capital investido nos estoques.

Se uma empresa possui ativos totais de R$ 1.500.000,00, grau de endividamento geral inferior à unidade e imobilização do patrimônio líquido superior à unidade, então, nesse caso, tem-se uma situação de passivo a descoberto.

- C. Certo

- E. Errado

A seguinte nota fiscal de entrada foi registrada na contabilidade da Cia. Alfa, que produz bens sujeitos à incidência do ICMS e do IPI e que está sujeita à incidência do PIS e da COFINS na sistemática cumulativa:

100 quilos de matéria-prima....................... R$ 30.000,00

IPI (12%)..................................................... R$ 3.600,00

Valor total da Nota...................................... R$ 33.600,00

ICMS destacado (18%) = R$ 5.400,00

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária). Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

- A.

262,40.

- B.

246,00.

- C.

266,00.

- D.

300,00.

- E.

278,40.

O modelo que permite examinar o comportamento das receitas totais, dos custos totais e o lucro das operações, em face de mudanças nos preços de venda, nos níveis de produção, nos custos unitários e no custo fixo, denomina-se:

- A.

análise de custo-volume-lucro;

- B.

custeio baseado em atividades;

- C.

análise de margem de contribuição;

- D.

custeio por absorção;

- E.

análise de sensibilidade.

Sobre a classificação dos sistemas de custeio, analise as afirmativas a seguir

I - Por custo padrão, entendem-se os custos calculados e contabilizados com critérios por indicação dos custos de fabricação, incorridos em um determinado mês.

II - O denominado sistema Activity Based Costing-ABC adota os critérios de rateio dos custos indiretos.

III - O método de custeio por absorção agrega todos os custos de produção do período aos produtos elaborados.

IV - O sistema de custeio variável ou direto conflita com os princípios, as normas e convenções contábeis, por ferir os princípios da realização da receita, confrontação e competência.

Estão corretas APENAS as afirmativas

- A.

I e II.

- B.

I e IV.

- C.

III e IV.

- D.

I, II, III.

- E.

II, III e IV.

Assinale a opção que não corresponde à verdade.

O Conselho Federal de Contabilidade - CFC aprovou a Resolução NBC T 19.20, relativa a Estoques, para entrar em vigor a partir de 1º de janeiro de 2010. Referida resolução leciona que:

- A.

o valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

- B.

os estoques, objeto desta Norma, devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

- C.

o custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos, os custos de transporte, seguro, manuseio e outros, deduzido de descontos comerciais, abatimentos e outros itens semelhantes.

- D.

o custo dos estoques que não possa ser avaliado pelo valor específico, deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS), último a entrar, primeiro a sair (UEPS) ou pelo critério do custo médio ponderado.

- E.

Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas e a alocação sistemática de custos indiretos de produção, que sejam incorridos para transformar os materiais em produtos acabados.

Observe os dados extraídos da contabilidade de custos da Indústria Centauro Ltda.

Considerando-se exclusivamente os dados acima, o custo total do produto BETA, em reais, é de

- A.

59.000,00

- B.

94.400,00

- C.

120.600,00

- D.

135.400,00

- E.

141.600,00

Associe os tipos de custos da 1a coluna às características apresentadas na 2a.

A ordem correta dos números da 2a coluna, de cima para baixo, é

- A.

1 5 2 2 3 2

- B.

2 5 2 3 1 2

- C.

4 4 2 1 2 3

- D.

5 4 1 2 1 3

- E.

5 4 2 2 1 3

Determinado produto é vendido por R$10,00. O custo variável unitário é R$ 6,00 e os custos fixos totais são de R$ 60.000,00. O volume vendido é de 40.000 unidades. Se um desconto no preço unitário de 20% fosse praticado e o volume aumentasse para 80.000 unidades, qual seria a variação do resultado da empresa?

- A.

O resultado seria o mesmo.

- B.

Aumento do resultado de R$ 20.000,00.

- C.

Aumento do resultado de R$ 40.000,00.

- D.

Redução do resultado de R$ 20.000,00.

- E.

Redução do resultado de R$ 40.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc