Questões de Contabilidade de Custos do ano 2010

Lista completa de Questões de Contabilidade de Custos do ano 2010 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade de Custos - Custeio por Absorção e Custeio Variável - Fundação CESGRANRIO (CESGRANRIO) - 2010

A Indústria Cantareira Ltda., que trabalha com o custeio por absorção, apresentou, em agosto de 2009, os seguintes dados de sua produção:

Os custos indiretos a ratear totalizaram R$ 209.200,00, sendo que o rateio é feito com base no custo de matériaprima.

A empresa fabrica 5.000 unidades de cada produto, mas vende as seguintes quantidades, em média: produto X = 4.850 unidades; produto Y = 4.900 unidades e produto Z = 4.750 unidades.

Considerando-se exclusivamente os dados acima, o custo dos produtos vendidos do produto X, em agosto de 2009, em reais, é

- A.

73.186,50

- B.

75.450,00

- C.

84.403,50

- D.

104.566,00

- E.

113.240,00

Contabilidade de Custos - Custeio por Absorção e Custeio Variável - Fundação CESGRANRIO (CESGRANRIO) - 2010

A Indústria Xingu Ltda. produziu 50.000 unidades do produto X em setembro de 2009. No mesmo período, incorreu nos seguintes custos:

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de

- A.

22.311,00

- B.

18.000,00

- C.

11.868,00

- D.

11.766,00

- E.

10.545,00

A Indústria de Plásticos Plastimóvel Ltda. trabalha com custo-padrão. Em novembro de 2009, extraiu os seguintes dados de sua contabilidade de custos:

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC).

Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em

- A.

5.825,50

- B.

6.025,00

- C.

6.400,00

- D.

6.425,00

- E.

6.815,00

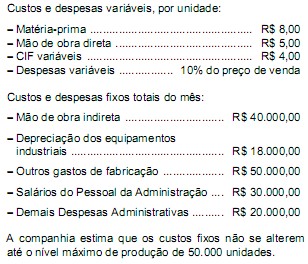

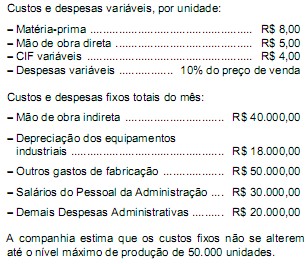

Instruções: Para responder às questões de números 42 a 45, considere as informações abaixo.

A margem de contribuição unitária, no sistema de custeio variável, em R$, é igual a

A margem de contribuição unitária, no sistema de custeio variável, em R$, é igual a

- A.

10,00.

- B.

14,00.

- C.

13,00.

- D.

28,00.

- E.

22,00.

Contabilidade de Custos - Margem de Contribuição - Universidade Estadual de Santa Catarina (UNESC) - 2010

Em janeiro de 2010 a empresa Gelado Ltda pretende comercializar no mercado catarinense picolés de Limão e de Creme. A empresa estima gastos variáveis de R$ 0,38 para o picolé de Limão e R$ 0,61 para o picolé de Creme. Os gastos fixos gerais são de R$ 17.682,00 mensais. Os preços de venda são de R$ 0,88 de Limão e R$ 1,11 de Creme. Espera-se um lucro mensal de R$ 8.760,00. Para alcançar o lucro pretendido será necessário comercializar:

- A.

35.364 picolés.

- B.

52.844 picolés.

- C.

8.760 picolés.

- D.

17.682 picolés.

Contabilidade de Custos - Margem de Contribuição - Universidade Estadual de Santa Catarina (UNESC) - 2010

A diferença entre Receita e a soma de Custo e Despesa Variável, tem o objetivo de apresentar a potencialidade de cada produto, mostrando como cada um contribui na amortização dos gastos fixos e, posteriormente, compor a lucro da organização. Este texto discorre sobre:

- A.

Margem de Contribuição

- B.

Ponto de Equilíbrio

- C.

Taxa Interna de Retorno

- D.

Margem de Lucratividade

Contabilidade de Custos - Margem de Contribuição - Universidade Estadual de Santa Catarina (UNESC) - 2010

Quanto às seguintes afirmativas pode-se constatar que:

I - O preço de venda deve ser registrado na contabilidade e não ser registrado na ficha de controle de estoque.

II - O preço de custo deverá ser registrado a baixa na ficha de estoque e ser reconhecido na contabilidade.

- A.

Somente a I está correta.

- B.

Somente a II está correta.

- C.

I e II estão corretas.

- D.

I e II estão incorretas.

Contabilidade de Custos - Ponto de Equilíbrio - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Texto e tabela para as questões de 40 a 43

A análise custo-volume-lucro permite a simulação de situações para os gestores das organizações. A tabela abaixo abrange informações acerca desse assunto.

O ponto de equilíbrio contábil, em unidades, situa-se entre

- A.

500 e 549.

- B.

550 e 599.

- C.

600 e 649.

- D.

650 e 699.

- E.

700 e 749.

Instruções: Para responder às questões de números 42 a 45, considere as informações abaixo.

Assumindo o custeio variável, o ponto de equilíbrio da companhia, em unidades, corresponde a

- A.

50.000.

- B.

12.153.

- C.

5.000.

- D.

15.800.

- E.

10.800.

Considere os seguintes dados de uma empresa:

O ponto de equilíbrio econômico dos produtos A e B será, em unidades, respectivamente,

- A.

400.000 e 600.000

- B.

400.000 e 50.000

- C.

100.000 e 60.000

- D.

50.000 e 100.000

- E.

50.000 e 60.000

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc