Questões de Contabilidade de Custos da Núcleo de Computação Eletrônica UFRJ (NCE)

Lista completa de Questões de Contabilidade de Custos da Núcleo de Computação Eletrônica UFRJ (NCE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade de Custos - Equivalente de Produção - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Uma fábrica que produz 3 (três) tipos de automóveis apura custos diretos, indiretos, fixos e variáveis. São exemplos desses custos, respectivamente:

- A. pneu de automóvel, aluguel da fábrica, matéria-prima consumida e depreciação das máquinas da produção;

- B. pneu de automóvel, aluguel da fábrica, depreciação das máquinas da produção e matéria-prima consumida;

- C. aluguel da fábrica, pneu de automóvel, depreciação das máquinas da produção e matéria-prima consumida;

- D. aluguel da fábrica, corpo de segurança da produção, depreciação das máquinas da produção e matéria-prima consumida;

- E. corpo de segurança da produção, aluguel da fábrica, depreciação das máquinas da produção e energia elétrica consumida na produção.

Contabilidade de Custos - Custeio por Absorção e Custeio Variável - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Analise as sentenças abaixo, verificando quais são verdadeiras (V) e quais são falsas (F):

I. O GECON é inteiramente voltado para a eficácia empresarial, cuja concretização se verifica pela otimização do resultado econômico.

II. Para efeito de custeio de produtos, o direcionador deve ser o fator que determina ou influencia a maneira como as atividades consomem os produtos.

III. O custeio por absorção permite uma melhor distribuição dos custos dentro do período de análise, de forma a reduzir a influência da sazonalidade das vendas.

- A.

I – V, II – V, III – V;

- B.

I – F, II – F, III – F;

- C.

I – V, II – V, III – F;

- D.

I – F, II – V, III – V;

- E.

I – V, II – F, III – V.

A empresa Corta Custos ao longo do ano apurou os dados listados a seguir (ton = tonelada). Com base nesses dados, o resultado da empresa é:

vendas no ano 1.000/ton

custos fixos de produção $ 150.000

custos variáveis de produção $ 125/ton

despesas fixas $ 42.000

despesas variáveis

impostos $ 10/ton

taxas $ 5/ton

propaganda $ 2/ton

preço de venda

- A.

$ 26.000

- B.

$ 28.000

- C.

$ 30.000

- D.

$ 32.000

- E.

$ 34.000

O Contador de Custos apura o ponto de equilíbrio da empresa Fábrica de Peças com somente alguns dos dados gerenciais e, também, mensais disponibilizados a seguir:

Número de Funcionários: 100

Número de tipos de produtos fabricados: 1

Custos operacionais fixos mês: R$ 50.000,00

Depreciação de máquinas no mês: R$ 2.000,00

Custo operacional variável por unidade: R$ 8,00

Salários da Fábrica no mês: R$ 4.000,00

Preço de venda por produto: R$ 15,00

Custo de Seguros no mês: R$ 1.000,00

Receitas de vendas do mês: R$ 180.000

Com base nesses dados, a quantidade de produtos que a empresa precisa vender para atingir o ponto de equilíbrio é:

- A. 6.000 unidades

- B. 7.000 unidades

- C. 8.000 unidades

- D. 9.000 unidades

- E. 10.000 unidades

Em razão da necessidade de base adequada para a fixação do preço de venda nasceu a técnica chamada "RKW", que consiste:

- A.

em atribuir custo-padrão usado com o custeio por absorção;

- B.

em atribuir custo-padrão usado com o custeio variável;

- C.

em atribuir custo-padrão usado tanto com o custeio por absorção como com o custeio variável;

- D.

no rateio não só dos custos de produção, como também de todas as despesas da entidade, excluídas as financeiras, a todos os produtos;

- E.

no rateio não só dos custos de produção, como também de todas as despesas da entidade, inclusive as financeiras, a todos os produtos.

Contabilidade de Custos - Margem de Contribuição - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A empresa Custos e Despesas LTDA fabricava apenas um produto, cujas vendas totalizaram R$ 120.000,00 ao longo do exercício de X0, sendo apurados no mesmo ano os seguintes gastos, custos e despesas:

· Gastos em Pesquisa para o desenvolvimento de nova versão do produto: R$ 10.000,00;

· Custos Variáveis: R$ 30.000,00;

· Custos Fixos: R$ 20.000,00;

· Despesas: R$ 15.000,00.

O Contador informou ao Presidente da Companhia que a margem de contribuição do produto em X0 alcançou o valor de:

- A.

R$ 110.000,00

- B.

R$ 105.000,00

- C.

R$ 100.000,00

- D.

R$ 95.000,00

- E.

R$ 90.000,00

Contabilidade de Custos - Margem de Contribuição - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

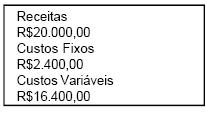

A July Ball é distribuidora de bolas de pingue-pongue, na Cidade do Rio de Janeiro. Abaixo são apresentados os dados do orçamento da July Ball para o próximo ano:

O lucro orçado, considerando um desvio do orçamento original referente a um decréscimo de 5% na margem de contribuição, é de:

- A.

R$1.020,00;

- B.

R$1.140,00;

- C.

R$200,00;

- D.

R$200,00;

- E.

R$2.020,00

A Mediaflix é uma empresa de produções musicais que atua em diversos segmentos do ramo. A Mediaflix é basicamente funcional e burocrática e apresenta os departamentos seguintes:

o Produção de CD

o Administração Central

o Marketing

o Controlada MP3 de mídia digital

Em relação à classificação dos centros de responsabilidade em custos, receitas, lucro ou investimentos para essa empresa é correto afirmar que:

- A.

apenas o departamento de produção de CD deve ser classificado como centro de lucro;

- B.

cada departamento deve ser classificado em uma categoria distinta;

- C.

marketing e administração central são centros de custo;

- D.

todos os departamentos são centros de custo;

- E.

nenhuma classificação desse tipo deve ser feita.

Contabilidade de Custos - ABC - Custeio Baseado em Atividades - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Para se aplicar o Custeio Baseado em Atividades (ABC), é necessário:

- A.

definição das atividades relevantes dentro dos departamentos;

- B.

atribuir custo-padrão com base no volume de produção;

- C.

atribuir custo-padrão com base nas horas trabalhadas;

- D.

atribuir custo-padrão com base na depreciação acumulada;

- E.

preocupação em ratear as despesas com vendas entre os produtos.

Contabilidade de Custos - ABC - Custeio Baseado em Atividades - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

O custeio ABC é uma metodologia que procura reduzir as distorções provocadas pelo rateio arbitrário dos custos. Sua característica é:

- A. cálculo de custos com alto grau de subjetividade;

- B. cálculo de custos sem uso da margem de contribuição;

- C. apuração de custos padronizados;

- D. custeio baseado em atividades;

- E. custeio apurado em base de custos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc