Questões de Contabilidade de Custos da Núcleo de Computação Eletrônica UFRJ (NCE)

Lista completa de Questões de Contabilidade de Custos da Núcleo de Computação Eletrônica UFRJ (NCE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Contabilidade de Custo que envolve, entre outros, o setor Controle de Custos de um empreendimento, tem apresentado evoluções consideráveis ao longo dos últimos anos, principalmente para a gestão empresarial. Assim, pode-se dizer que o referido controle tem áreas de atuação inter-relacionadas e preponderantes para o planejamento empresarial. Essas áreas são:

- A.

balancetes e normas comerciais e fiscais;

- B.

gastos gerais e depreciações;

- C.

custo contábil e gerencial;

- D.

custo unitário e custo de venda;

- E.

estoque, perdas e desperdícios.

Contabilidade de Custos - Custeio por Absorção e Custeio Variável - Núcleo de Computação Eletrônica UFRJ (NCE) - 2004

O Custeio Variável também é chamado de Custeio:

- A.

Direto;

- B.

Semi-Direto;

- C.

Indireto;

- D.

Semi-Indireto;

- E.

ABC.

A primeira preocupação dos Contadores, Auditores e Fiscais em relação à Contabilidade de Custos foi:

- A.

apurar os tributos efetivamente devidos;

- B.

segregar os impostos diferidos dos exigíveis a curto prazo;

- C.

resolver os problemas de mensuração monetária dos estoques e do resultado;

- D.

evitar as distorções causadas pelo diferimento das despesas;

- E.

desenvolver técnicas de Equity.

A mão-de-obra direta é considerada:

- A.

Custo Diferido;

- B.

Despesa de Produção;

- C.

Despesa Diferida;

- D.

Despesa;

- E.

Custo.

São classificações de custos:

- A.

diretos, indiretos, fixos, variáveis;

- B.

diretos, indiretos, realizáveis, prováveis;

- C.

diretos, indiretos, contínuos, não-contínuos;

- D.

realizáveis, prováveis, contínuos, não-contínuos;

- E.

contínuos, não-contínuos, fixos, variáveis

Custos Controláveis caracterizam-se por estarem sob responsabilidade e controle de:

- A.

outras pessoas de nível hierárquico superior;

- B.

outra pessoa de nível hierárquico superior;

- C.

todos os responsáveis pelo sistema interno de informações;

- D.

mais de uma pessoa;

- E.

uma determinada pessoa.

Para fins de tributação, o fisco admite o seguinte método de apuração de custos:

- A.

ABC;

- B.

Absorção;

- C.

Direto;

- D.

Padrão;

- E.

Variável.

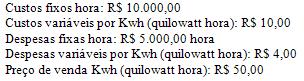

O Contador de Custos apurou os seguintes montantes hora na companhia Participações em Energia Elétrica – PEE:

Com base nessas informações, o Contador de Custos apurou que para atingir o ponto de equilíbrio era necessário vender:

- A. 300 Kwh (quilowatt hora);

- B. 380,35 Kwh (quilowatt hora);

- C. 416,67 Kwh (quilowatt hora);

- D. 450 Kwh (quilowatt hora);

- E. 483,62 Kwh (quilowatt hora).

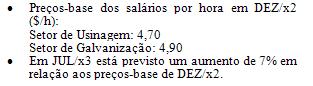

- Considere os dados a seguir, referentes ao Orçamento de Mão-de-Obra Direta para o exercício de 20x3 de uma empresa:

- A. 5,00 $/h;

- B. 5,03 $/h;

- C. 5,08 $/h;

- D. 5,14 $/h;

- E. 5,24 $/h.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc